1.概況

本文通過對一千多條新聞報(bào)道進(jìn)行溯源����,除去SPAC方式的借殼上市事件���,2022年醫(yī)藥領(lǐng)域發(fā)生的M&A事件大約有114件����,其中11件為并購重組�。2022年披露的M&A總金額為848.63億美元���,高于2021年的763.17億美元�����,低于2020年的1176.41億美元��,行業(yè)情緒開始修復(fù)���。

2.TOP 10金額

2022年醫(yī)藥收購金額最高的事件為安進(jìn)收購價(jià)值283億美元的Horizon�����,較2021年金額最高的CSL以117億美元收購Vifor Pharma要高出許多��。Horizon是一家以復(fù)方制劑起家的���,2014年開始切入罕見病領(lǐng)域的制藥公司,其治療甲狀腺眼病的王牌產(chǎn)品TEPEZZA�����,上市第二年銷售額就已經(jīng)超過了10億美元���,達(dá)到了16.61億美元�����。

圖1 2022年醫(yī)藥TOP 10金額收購事件

與前兩年相比�,2022年的最大的特征在于被收購企業(yè)里�,有7家的產(chǎn)品是處于商業(yè)化階段的,2021年和2020年則分別為5家和3家��。對于大額收購這件事,大藥企們越來越在于短期能否改善報(bào)表這件事了�。

3.TOP 10溢價(jià)

2022年阿斯利康/Alexion以溢價(jià)666%的價(jià)格收購了LogicBio,這是一家領(lǐng)先產(chǎn)品處于1/2期臨床階段的基因治療公司���。溢價(jià)率排第二的也是一家基因治療公司�����,溢價(jià)率達(dá)到344%���。

基因治療公司這些年經(jīng)過大量熱錢的涌進(jìn)和資本寒冬的刷洗,隨著越來越多的數(shù)據(jù)讀出�����,大量公司不得不面臨因研發(fā)進(jìn)展不順利而股價(jià)低迷的困境���,誕生了許多煙蒂股,因而催生了溢價(jià)率超高的M&A事件發(fā)生��。

圖2 2022年醫(yī)藥TOP 10溢價(jià)收購事件

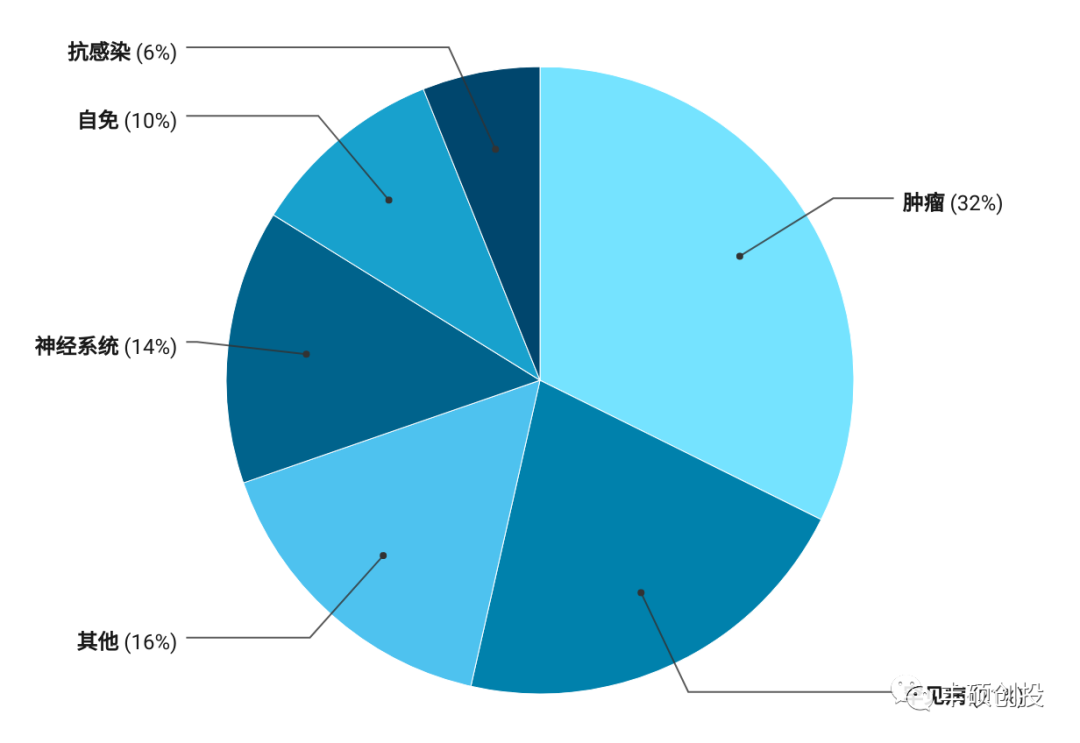

4.疾病領(lǐng)域

2022年收購事件發(fā)生最多的疾病領(lǐng)域依舊是腫瘤�����,罕見病領(lǐng)域則有輕微的上升。腫瘤領(lǐng)域出手的大藥企包括�����,武田(γδ-T細(xì)胞銜接器)����、勃林格殷格翰(條件性激活細(xì)胞因子)、吉利德(CAR-T)�、阿斯利康(T細(xì)胞銜接器)、羅氏(條件性激活細(xì)胞因子)�、再生元(先天性免疫系統(tǒng)激活劑)、BMS(靶向療法)���、默沙東(表觀遺傳學(xué))��、GSK(罕見腫瘤)�����。

罕見病領(lǐng)域出手的大藥企包括��,強(qiáng)生(mTORC1)��、阿斯利康(基因治療)�、禮來(基因治療)、輝瑞(小分子�、鐮狀細(xì)胞貧血病)���、諾和諾德(小分子����、鐮狀細(xì)胞貧血?����。?��、安進(jìn)(抗體)�����。

圖3 2022年醫(yī)藥收購事件適應(yīng)癥分布����,按事件數(shù)

雖說腫瘤領(lǐng)域的M&A事件最多��,但資金的投入還是主要集中在罕見病領(lǐng)域里����。

圖4 2022年醫(yī)藥收購事件適應(yīng)癥分布,按金額

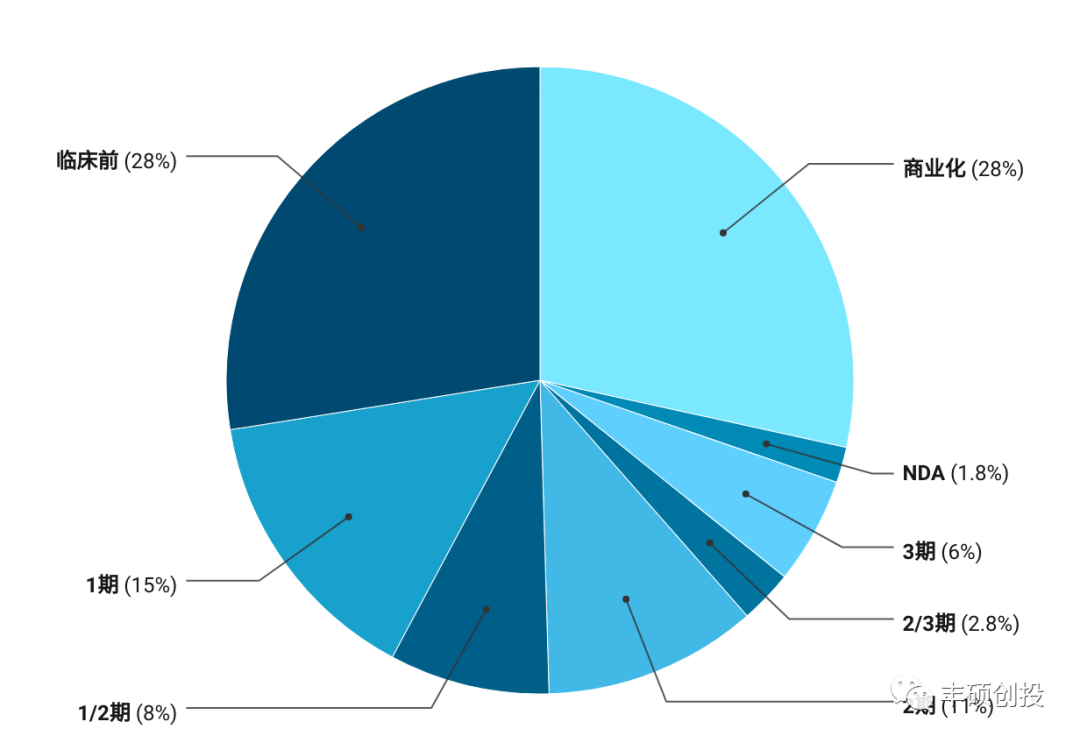

5.階段

2022年和2021及2020年一樣�,被收購公司的領(lǐng)先產(chǎn)品所處階段依舊集中在臨床前階段和商業(yè)化階段,體現(xiàn)了藥企在戰(zhàn)略上的兩個(gè)極端�,極度現(xiàn)實(shí)(商業(yè)化產(chǎn)品充實(shí)現(xiàn)金流)與極度夢幻(最前沿產(chǎn)品保持戰(zhàn)略高度)。

圖5 2022年醫(yī)藥收購事件階段分布�,按事件

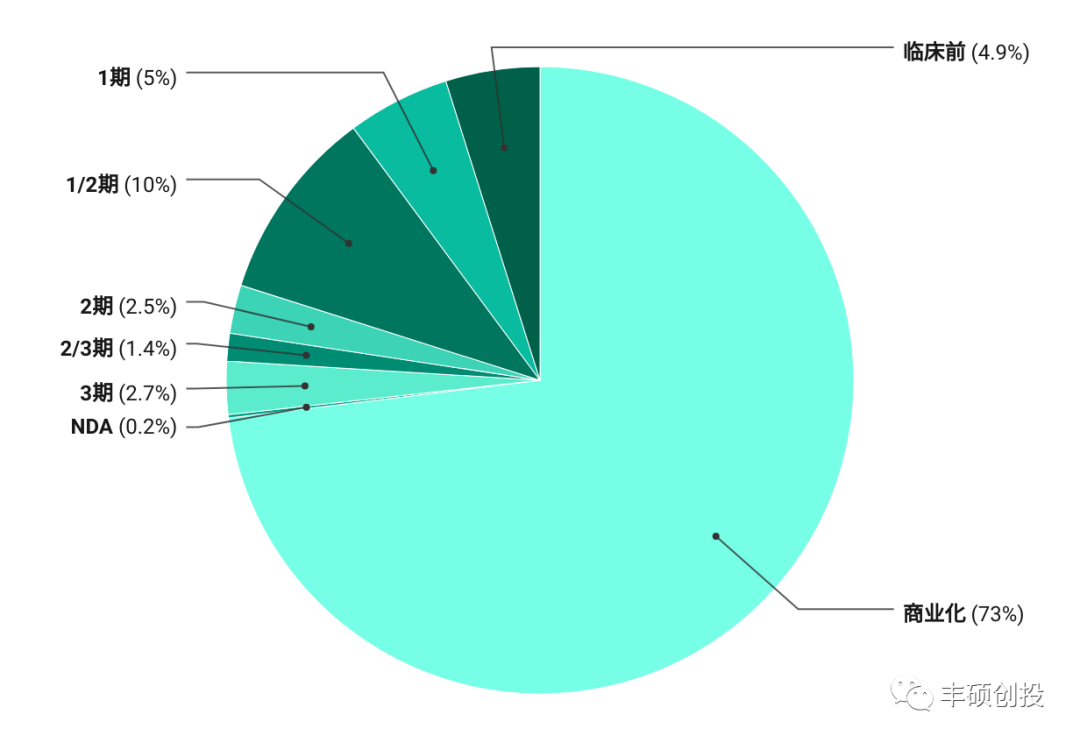

2022年的M&A金額的集中度越發(fā)集中在處于商業(yè)化階段的公司,達(dá)到73%��,比2020年和2021年的50%多都要高��。除了像上文所說的收購方在意報(bào)表之外���,可能與資本寒冬的持續(xù)導(dǎo)致公司價(jià)格較低�����,更加凸顯了處于商業(yè)化階段公司的投資價(jià)值���。

圖6 2022年醫(yī)藥收購事件階段分布,按金額

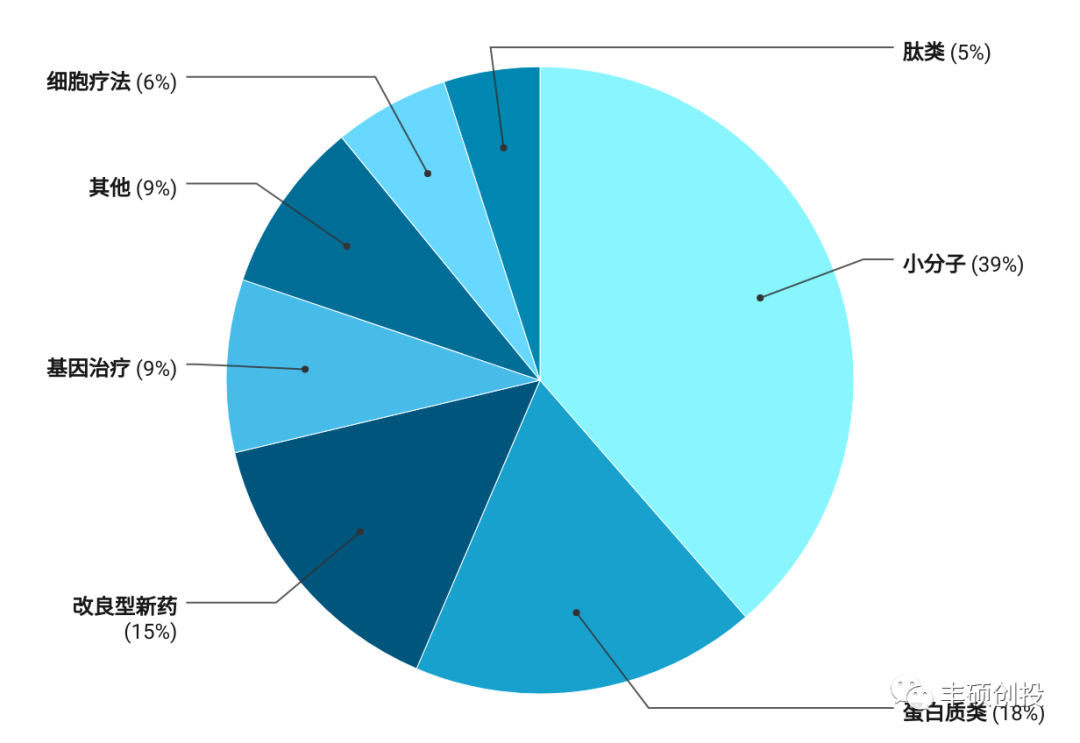

6.藥物形式

在藥物形式方面���,小分子和蛋白質(zhì)類藥物占據(jù)絕大多數(shù)�����。蛋白質(zhì)類包括抗體����、融合蛋白���、細(xì)胞因子等�。而投融資或交易較為活躍的ADC/XDC���、RNA療法�、基因治療以及細(xì)胞治療則較少發(fā)生M&A事件��。

下面將改良型新藥單獨(dú)劃為一類����,包括脂質(zhì)體、微針陣列貼�、透皮給藥制劑、皮下植入劑�、納米膠囊�����、復(fù)方制劑、鼻噴霧劑等�。這類藥企發(fā)生的M&A事件數(shù)不在少數(shù)。

圖7 2022年醫(yī)藥收購事件藥物形式分布��,按事件

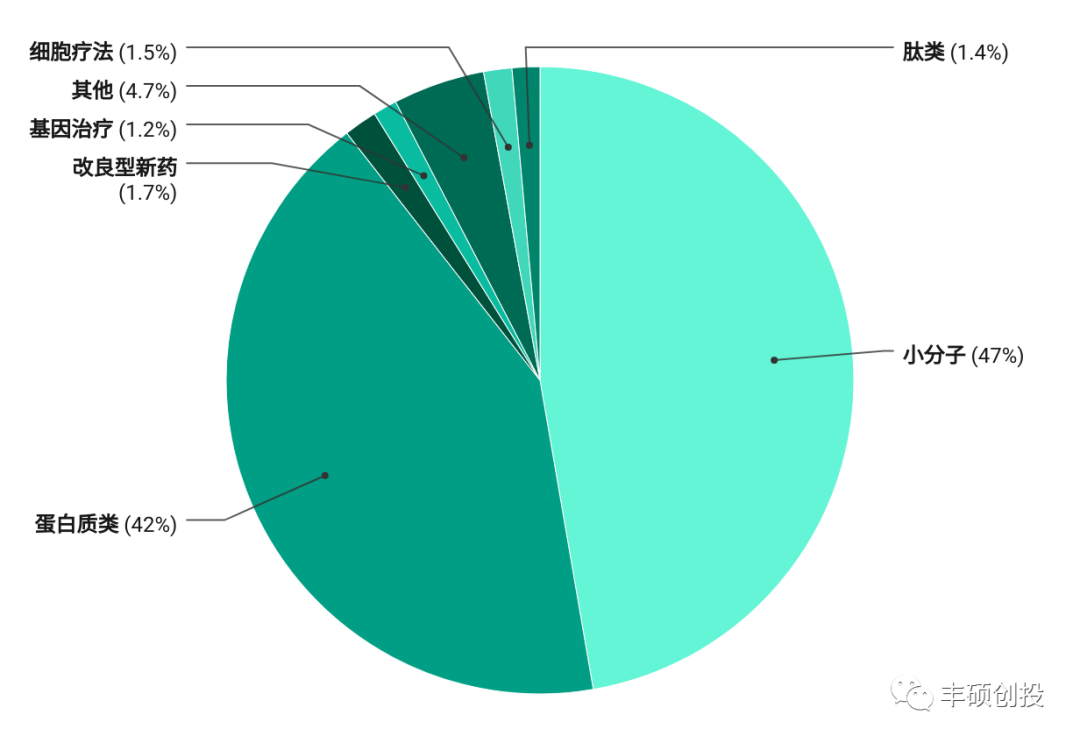

按照金額劃分的話�,小分子和蛋白質(zhì)類藥物幾乎占據(jù)了90%的份額,而改良型新藥的藥企則相對來說沒那么“值錢”����。

圖8 2022年醫(yī)藥收購事件藥物形式分布,按金額

7.月份

按照月份分布���,從事件數(shù)和金額數(shù)兩方面看��,2022年醫(yī)藥的M&A情緒逐漸回暖�。M&A事件數(shù)最高發(fā)生在10月��,達(dá)16件���。M&A金額數(shù)最高發(fā)生在12月�����,主要?dú)w咎于安進(jìn)收購Horizon����。

圖9 2022年醫(yī)藥收購事件月份分布

(來源:醫(yī)前沿)