處方藥日漸成為藥品零售行業(yè)結(jié)構(gòu)性質(zhì)變的先手棋�。尤其是在“零加成”“雙通道”等政策推動(dòng)下,處方外流是藥品零售的主要趨勢(shì)��,包括院邊店�、新特藥房��、互聯(lián)網(wǎng)+藥品供應(yīng)等模式���,均有賴(lài)于電子處方的應(yīng)用。

在2022年��,整個(gè)處方藥院外市場(chǎng)呈現(xiàn)出較為蓬勃的發(fā)展態(tài)勢(shì)��。據(jù)弗若斯特沙利文預(yù)測(cè)�,2022年我國(guó)院外處方藥市場(chǎng)規(guī)模預(yù)計(jì)達(dá)2668億元,相比2021年增長(zhǎng)14.02%��。到2030年���,院外處方市場(chǎng)規(guī)模有望超過(guò)萬(wàn)億元���,達(dá)11309億元(見(jiàn)圖1)��。而從2022年到2030年����,9年年復(fù)合增長(zhǎng)率預(yù)計(jì)達(dá)17.41%,遠(yuǎn)超整體醫(yī)藥市場(chǎng)的個(gè)位數(shù)年增長(zhǎng)預(yù)期�。上述數(shù)據(jù)或偏樂(lè)觀�����,但可作為有益參考�。

2023年�����,全渠道零售讓處方藥更具想象空間���。

線下市場(chǎng)��,頭部零售企業(yè)表現(xiàn)強(qiáng)勁

具體來(lái)看����,院外處方藥市場(chǎng)主要分為線下零售和線上零售兩大市場(chǎng)�����,其中線下零售市場(chǎng)以院邊店�����、DTP藥房等為主,是處方藥院外市場(chǎng)的主戰(zhàn)場(chǎng)�。

2022年線下處方零售市場(chǎng)表現(xiàn)不佳,個(gè)位數(shù)增長(zhǎng)已成定局��。不過(guò)��,隨著2023年經(jīng)濟(jì)復(fù)蘇�,處方藥零售大概率會(huì)回歸到雙位數(shù)高增長(zhǎng)。

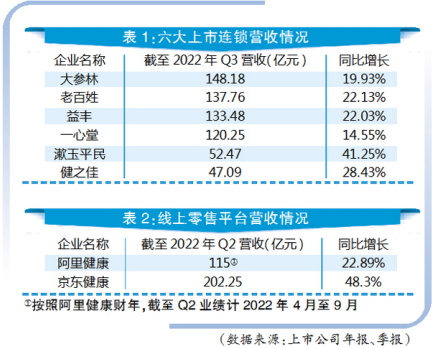

與線下零售整體緩慢增長(zhǎng)態(tài)勢(shì)相比��,頭部零售企業(yè)依然表現(xiàn)出強(qiáng)勁的增長(zhǎng)趨勢(shì)�。

從表1可以看到,六家上市連鎖企業(yè)截至2022年Q3的整體營(yíng)收均呈現(xiàn)高兩位數(shù)增長(zhǎng)�����,其中漱玉平民增長(zhǎng)高達(dá)41.25%�����。處方藥銷(xiāo)售表現(xiàn)上���,雖然僅健之佳披露了處方藥銷(xiāo)售額數(shù)據(jù),2022年中報(bào)數(shù)據(jù)顯示其銷(xiāo)售額增長(zhǎng)29.48%����。但根據(jù)行業(yè)普遍反饋����,頭部企業(yè)的處方藥銷(xiāo)售額增長(zhǎng)幅度略好于頭部企業(yè)營(yíng)業(yè)收入增長(zhǎng)幅度����。

DTP市場(chǎng)方面,根據(jù)弗若斯特沙利文公司估算����,2022年整體市場(chǎng)規(guī)模約為272億元。主要的參與者有三方:

一是龍頭商業(yè)公司旗下的DTP藥房��,典型如國(guó)藥控股����、上海醫(yī)藥、華潤(rùn)醫(yī)藥�、桂林醫(yī)藥等。二是龍頭零售公司旗下的DTP藥房�,六家上市公司中除一心堂在DTP藥房布局較少外,其他幾家都非常重視DTP業(yè)務(wù)����。其中��,老百姓DTP銷(xiāo)售占總體銷(xiāo)售額已達(dá)約10%����。三是科技公司拓展的DTP藥房業(yè)務(wù)�����,主要是思派健康�����、零氪藥房以及圓心科技三家公司�。其中思派健康2021年DTP銷(xiāo)售額達(dá)31.36億元,零氪藥房約為15億元�����,圓心藥房綜合DTP及院邊店業(yè)務(wù)銷(xiāo)售收入為36億元�。DTP藥房銷(xiāo)售的產(chǎn)品基本都是以新特藥為主的處方藥。

線上渠道�,嚴(yán)監(jiān)管加速行業(yè)規(guī)范化

同樣表現(xiàn)強(qiáng)勁的是線上零售市場(chǎng)。2022年��,我國(guó)網(wǎng)絡(luò)零售市場(chǎng)總體穩(wěn)步增長(zhǎng)���。

來(lái)自商務(wù)部的最新數(shù)據(jù)顯示�,全國(guó)網(wǎng)上零售額13.79萬(wàn)億元���,同比增長(zhǎng)4%�����。其中�����,實(shí)物商品網(wǎng)上零售額11.96萬(wàn)億元���,同比增長(zhǎng)6.2%,占社會(huì)消費(fèi)品零售總額的比重為27.2%�。商務(wù)大數(shù)據(jù)對(duì)重點(diǎn)電商平臺(tái)監(jiān)測(cè)情況顯示,2022年在18類(lèi)監(jiān)測(cè)商品中��,8類(lèi)商品銷(xiāo)售額增速超過(guò)兩位數(shù)�。

線上零售市場(chǎng)基本以阿里健康和京東健康兩大平臺(tái)為主。兩家公司2022年上半年的收入分別為115億元和202.25億元��,營(yíng)收增長(zhǎng)分別為22.89%和48.3%�。其中京東健康的表現(xiàn)尤為亮眼�,200億元左右的體量仍然保持了高達(dá)近50%的增長(zhǎng)速度�����。京東健康沒(méi)有披露處方藥銷(xiāo)售情況�����,阿里健康財(cái)報(bào)則顯示�,“平臺(tái)115億元收入中100.82億元為阿里健康自營(yíng)大藥房收入,自營(yíng)收入中處方藥業(yè)務(wù)收入增長(zhǎng)46.2%”�。

當(dāng)然,阿里健康和京東健康(特別是阿里健康)還有大量的第三方平臺(tái)收入���。以阿里健康為例���,盡管第三方平臺(tái)貢獻(xiàn)的收入在2022年上半年不到5億元,但對(duì)應(yīng)的GMV卻在千億元規(guī)模����,其中不乏眾多線下連鎖藥店線上業(yè)務(wù)貢獻(xiàn)的處方藥銷(xiāo)售收入。

隨著《藥品網(wǎng)絡(luò)銷(xiāo)售監(jiān)督管理辦法》正式實(shí)施����,對(duì)藥品網(wǎng)絡(luò)銷(xiāo)售管理�、第三方平臺(tái)管理及各方責(zé)任義務(wù)等均作出明確規(guī)定���,藥品網(wǎng)絡(luò)銷(xiāo)售監(jiān)管步入新階段���。嚴(yán)監(jiān)管帶給企業(yè)相應(yīng)的挑戰(zhàn)���,但有利于加速行業(yè)的規(guī)范化和高質(zhì)量發(fā)展���,并促使行業(yè)向頭部企業(yè)集中。

五年可期�,處方藥仍是院內(nèi)主導(dǎo)項(xiàng)

未來(lái)五年,有四大趨勢(shì)值得關(guān)注:第一�,處方藥外流的趨勢(shì)非常確定。處方藥零售市場(chǎng)雙位數(shù)增長(zhǎng)持續(xù)多年領(lǐng)先于處方藥醫(yī)院市場(chǎng)個(gè)位數(shù)的增長(zhǎng)幅度��,從醫(yī)院外流的處方需求主要流向線下和線上零售渠道����。外流趨勢(shì)背后的主要驅(qū)動(dòng)因素有兩方面:外生因素是藥品零加成、帶量采購(gòu)���、醫(yī)?���!半p通道”等政策,內(nèi)生因素是消費(fèi)者對(duì)便利性購(gòu)藥的需求與日俱增�。

第二,未來(lái)五年內(nèi)��,醫(yī)院處方藥市場(chǎng)仍然是主導(dǎo)���。有些樂(lè)觀的分析認(rèn)為���,對(duì)標(biāo)美國(guó)市場(chǎng),未來(lái)院外市場(chǎng)占據(jù)處方藥整體銷(xiāo)售比重可超過(guò)70%��。事實(shí)上��,兩國(guó)的醫(yī)療就診情況并不相同����,美國(guó)醫(yī)院大多實(shí)行預(yù)約制,預(yù)約等待時(shí)間長(zhǎng)且醫(yī)療服務(wù)價(jià)格昂貴����,患者更有意愿在院外市場(chǎng)獲取處方藥。但在我國(guó),到大醫(yī)院看病相比美國(guó)要容易很多�,且公立醫(yī)院的屬性決定了醫(yī)療服務(wù)價(jià)格并不昂貴,對(duì)患者有著天然的吸引力��。

第三��,頭部零售連鎖企業(yè)和頭部電商平臺(tái)將是院外處方藥市場(chǎng)的最大贏家�。醫(yī)藥零售行業(yè)向頭部企業(yè)集中的態(tài)勢(shì)明顯,未來(lái)醫(yī)藥零售市場(chǎng)要么小而美�����,要么大而強(qiáng)�,中間的零售企業(yè)必須找到自己的存在位置���。規(guī)模越來(lái)越大且增長(zhǎng)速度遠(yuǎn)高于市場(chǎng)的頭部零售企業(yè)���,通過(guò)收購(gòu)整合不但能夠做大做強(qiáng),也將獲得流轉(zhuǎn)院外市場(chǎng)的主要處方流���。

第四��,全渠道經(jīng)營(yíng)模式正在形成���。線上零售平臺(tái)通過(guò)拓展O2O業(yè)態(tài)�����,以便更快地為線下患者提供服務(wù)���,傳統(tǒng)線下零售企業(yè)也大部分完成了思路轉(zhuǎn)型,從抗拒到主動(dòng)開(kāi)拓B2C��、O2O等線上業(yè)態(tài)���,以患者需求為中心進(jìn)行全渠道����、全方位���、全場(chǎng)景覆蓋�。

同時(shí)����,院邊店、DTP藥房作為主打處方藥或者腫瘤特藥處方藥的業(yè)態(tài)����,也將在其中扮演重要角色���。叮當(dāng)快藥、圓心大藥房等一些公司�����,從一開(kāi)始就是線上線下多種業(yè)態(tài)融合的全渠道經(jīng)營(yíng)模式�。

(來(lái)源:醫(yī)藥經(jīng)濟(jì)報(bào))