1.到2024年�,全球藥物市場(chǎng)將恢復(fù)到大流行前的增長(zhǎng)率

總的來(lái)說(shuō)�����,預(yù)計(jì)到2024年�����,全球藥物使用和支出將恢復(fù)到大流行前的增長(zhǎng)率(后者為4.6%)�����,盡管未來(lái)兩年仍有病毒變異���、新冠疫苗推廣���、加強(qiáng)針注射不足等不確定性。

未來(lái)五年最大的不確定性可能是經(jīng)濟(jì)因素(全球通脹�����、地緣政治沖突和氣候變化有關(guān))對(duì)國(guó)家預(yù)算的潛在影響�����,以及醫(yī)保和藥品支出政策是否會(huì)發(fā)生變化��。

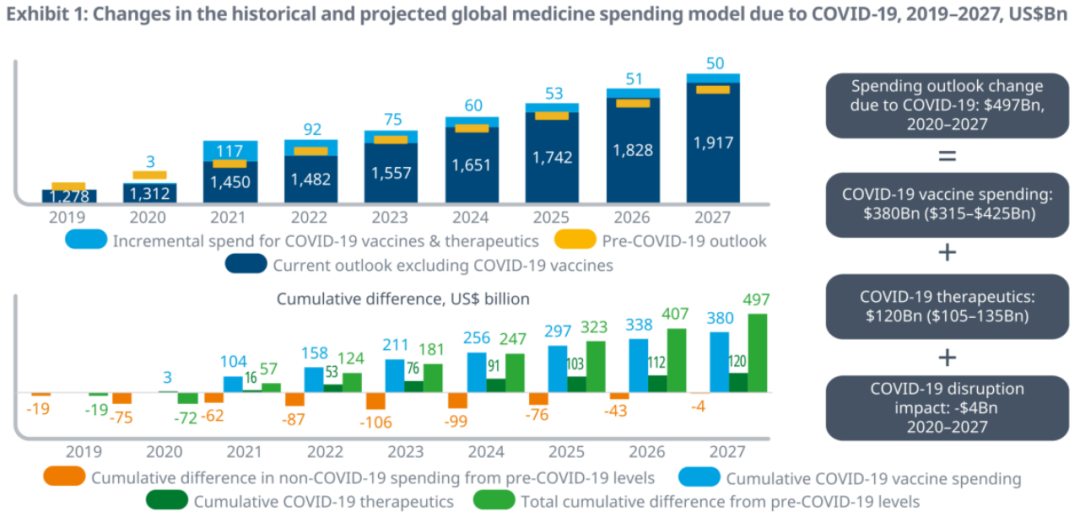

2.新冠相關(guān)醫(yī)藥支出高達(dá)4970億美元���,“l(fā)ong-COVID”不容忽視

到2027年�����,包括新冠疫苗和治療在內(nèi)的全球支出將比大流行前的預(yù)期高出4970億美元��。

世界各地所有區(qū)域����,第一波疫苗接種率都超過(guò)了先前預(yù)計(jì)的水平,而加強(qiáng)劑的使用則滯后。

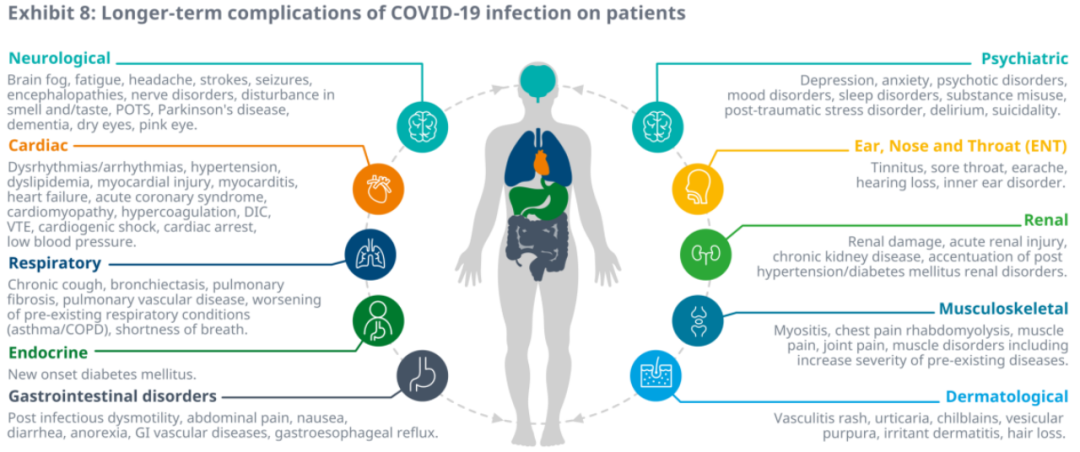

研究已經(jīng)能夠確定新冠病毒感染幾乎使所有器官系統(tǒng)發(fā)生持續(xù)并發(fā)癥(被稱為“l(fā)ong-COVID”)

對(duì)于輕度或無(wú)癥狀的新冠感染病例,并發(fā)癥可能是一些已有疾病的加重或誘發(fā)��。

目前正在對(duì)新冠后遺癥進(jìn)行研究�,開(kāi)發(fā)針對(duì)性療法�����,這一人群的最終規(guī)模仍然不確定���,但仍在增長(zhǎng)�����。

3.各大區(qū)域或國(guó)家的藥物市場(chǎng)具體情況

3.1 整體情況

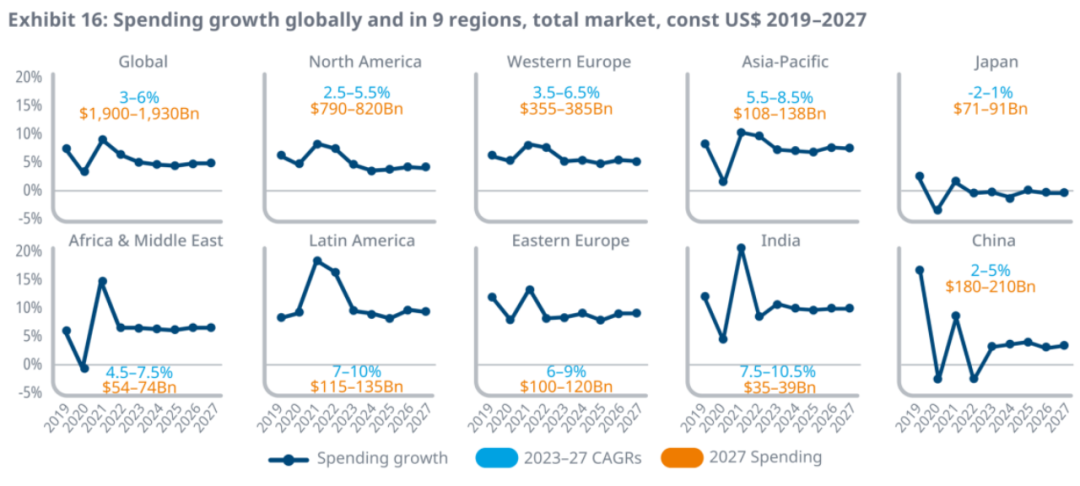

到2027年����,全球藥品市場(chǎng)(按發(fā)票價(jià)格水平計(jì)算)預(yù)計(jì)將以3-6%的復(fù)合年增長(zhǎng)率增長(zhǎng)��,2027年將達(dá)到約1.9萬(wàn)億美元���。

3.2 各大經(jīng)濟(jì)區(qū)域情況

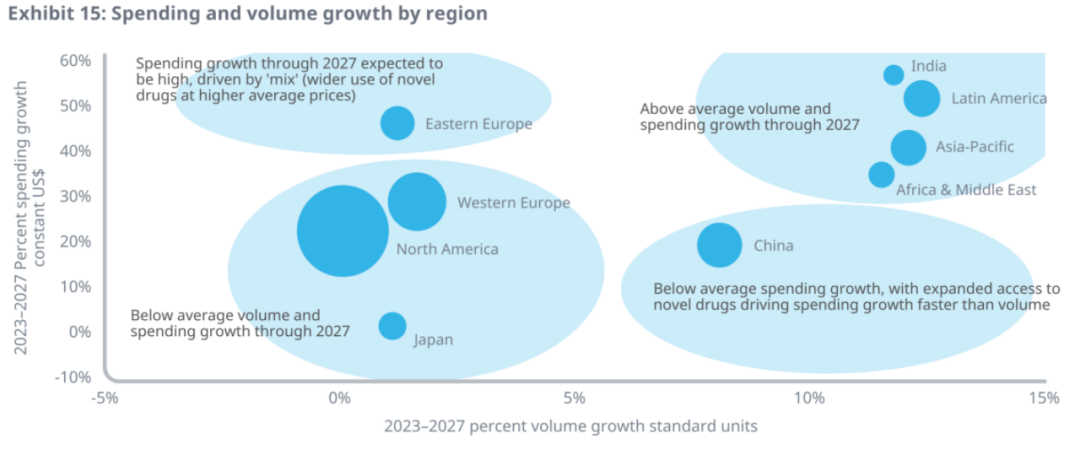

世界各地正在按照不同的趨勢(shì)增長(zhǎng)����,一些地區(qū)的增長(zhǎng)是由數(shù)量驅(qū)動(dòng)的,而另一些地區(qū)則來(lái)自創(chuàng)新驅(qū)動(dòng)��。

拉丁美洲�����、亞太��、非洲和中東國(guó)家:在截至2027年的五年內(nèi)�,拉丁美洲����、亞太、非洲和中東國(guó)家的藥品銷量預(yù)計(jì)將增長(zhǎng)10%以上���,而支出將增長(zhǎng)30%以上����,這得益于人口驅(qū)動(dòng)的銷量增長(zhǎng)和產(chǎn)品結(jié)構(gòu)向更昂貴產(chǎn)品的轉(zhuǎn)變�。

中國(guó):中國(guó)作為全球第二大醫(yī)藥支出國(guó)家,在未來(lái)五年內(nèi)��,藥品銷售總額將增長(zhǎng)8%����,而支出將增長(zhǎng)19%��,這一增幅較前幾年有所放緩����,同時(shí)仍將重點(diǎn)放在通過(guò)國(guó)家報(bào)銷藥品目錄(NRDL)擴(kuò)大新藥的獲取途徑����。

東歐:東歐的支出預(yù)計(jì)在未來(lái)五年將增長(zhǎng)45%,而銷量將僅增長(zhǎng)1%�����,這由于受到烏克蘭沖突的阻礙(烏克蘭的藥品支出預(yù)計(jì)將產(chǎn)生重大持續(xù)影響)���,同時(shí)也反映出東歐在加大創(chuàng)新藥開(kāi)發(fā)力度���,盡管晚于西歐和其他發(fā)達(dá)區(qū)域。

北美和西歐:北美和西歐預(yù)計(jì)在未來(lái)五年內(nèi)總體藥品銷量增長(zhǎng)將持平或非常低���,原因是新產(chǎn)品貢獻(xiàn)相對(duì)較小�,以及2023年重大專利到期和生物仿制藥的影響(包括有史以來(lái)最賺錢的藥物阿達(dá)木單抗(Humira)����,而支出將增長(zhǎng)20%以上(不包括發(fā)票外折扣和回扣的影響)����。

日本:日本醫(yī)藥支出增長(zhǎng)預(yù)計(jì)將與預(yù)期持平�����,原因是日本為了鼓勵(lì)創(chuàng)新而逐步實(shí)施價(jià)格控制��,從歷史性的兩年一次的降價(jià)政策轉(zhuǎn)向了每年一次的降價(jià)政策���。

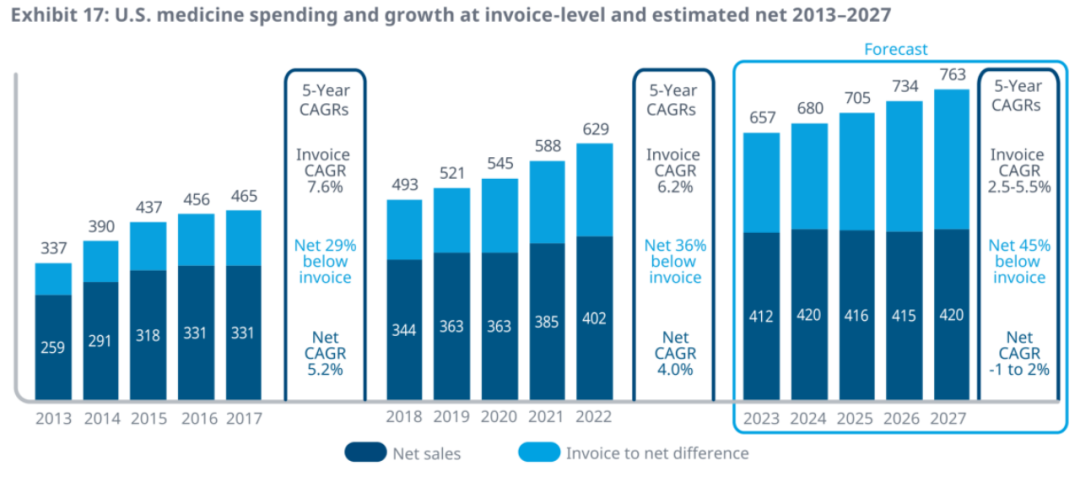

3.3 美國(guó)市場(chǎng)情況

美國(guó)市場(chǎng),在凈價(jià)格基礎(chǔ)上���,預(yù)計(jì)在未來(lái)5年的復(fù)合年增長(zhǎng)率為-1-2%��,低于過(guò)去5年的4%���。因?yàn)椤锻ㄘ浥蛎洔p少法案》(IRA)的規(guī)定預(yù)計(jì)將增加發(fā)票外折扣和回扣?��?偟膩?lái)說(shuō)��,發(fā)票外折扣和回扣導(dǎo)致美國(guó)2022年的支出預(yù)期比發(fā)票水平低36%�,2027年預(yù)計(jì)比發(fā)票水平低45%。

除了折扣和回扣之外�,圍繞藥物使用的持續(xù)市場(chǎng)動(dòng)態(tài)、新療法的采用��、專利到期的影響以及新的仿制藥或生物仿制藥競(jìng)爭(zhēng)都將導(dǎo)致美國(guó)未來(lái)五年的市場(chǎng)增長(zhǎng)緩慢����。

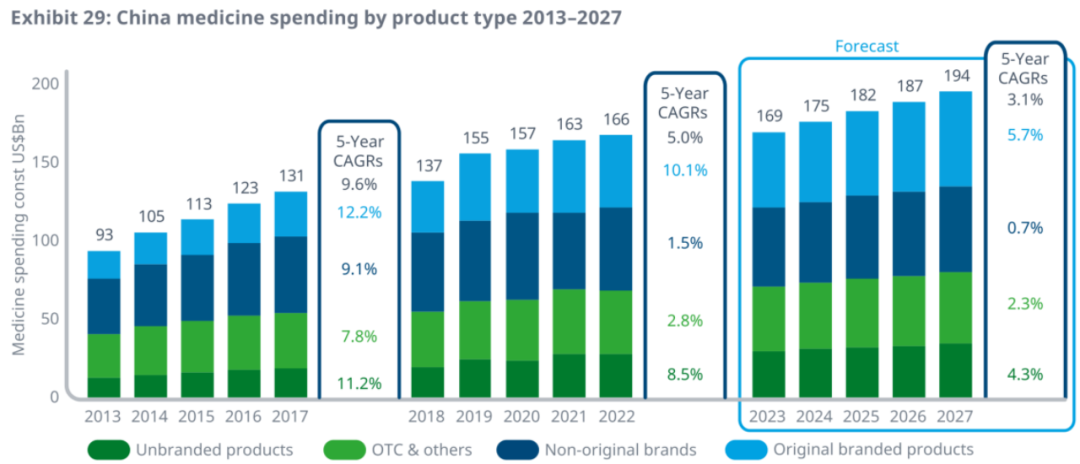

3.4 中國(guó)市場(chǎng)情況

中國(guó)的醫(yī)藥支出增長(zhǎng)將在新冠政策放開(kāi)后緩慢恢復(fù),幾乎完全由新的原料藥推動(dòng)

中國(guó)的醫(yī)藥支出已從2013年的930億美元上升至2022年的1660億美元��。

在未來(lái)五年內(nèi)��,每年更新國(guó)家報(bào)銷藥物清單(NRDL)的政府政策將使更大比例的新原藥得到報(bào)銷���,從而導(dǎo)致更高的支出水平�����,盡管這些通常會(huì)受到更低的談判凈價(jià)格的影響����。

在未來(lái)五年內(nèi)�����,原創(chuàng)藥的年增長(zhǎng)率將超過(guò)5%,而其他類型的產(chǎn)品將以4%或更低的速度增長(zhǎng)�����,導(dǎo)致整體增長(zhǎng)率放緩至2-5%����。

到2027年,中國(guó)預(yù)計(jì)將超過(guò)1940億美元�,在未來(lái)五年內(nèi)增加近300億美元。

(來(lái)源:醫(yī)前沿)