第一名:賽默飛—并購鑄造龍頭

科學(xué)儀器巨頭一直都不安分����,打通生命科學(xué)服務(wù)整個(gè)產(chǎn)業(yè)鏈的欲望非常強(qiáng)。

賽默飛就是靠吃進(jìn)CRO/CDMO巨頭�,近年來突飛猛進(jìn),CXO業(yè)務(wù)成為公司另一個(gè)增長(zhǎng)點(diǎn)���,前期也有市場(chǎng)傳聞丹納赫收購全球CDMO企業(yè)Catalent�����。

賽默飛世爾2022年全年收入增長(zhǎng)15%���,達(dá)到449.2億美元���,COVID-19檢測(cè)收入為31.1億美元。生命科學(xué)解決方案營(yíng)收135.32億美元��,同比增長(zhǎng)30%����;分析儀器營(yíng)收66.24億美元,同比增長(zhǎng)14.7%���;診斷業(yè)務(wù)營(yíng)收47.63億美元�,同比10.6%��;實(shí)驗(yàn)室產(chǎn)品和生物制藥服務(wù)(CXO相關(guān))營(yíng)收225.11億美元�����,同比增長(zhǎng)50%���。該公司預(yù)計(jì)2023年實(shí)現(xiàn)收入453億美元��,同比增長(zhǎng)7%����。CXO業(yè)務(wù)增長(zhǎng)非常靚麗,目前已經(jīng)作為賽默飛重要的戰(zhàn)略板塊����。

從2017年并購CDMO公司Patheon,2021年收購CRO巨頭PPD�����,賽默飛進(jìn)一步打通從上游提供生命科學(xué)儀器���、耗材�����,拓展到藥物研發(fā)生產(chǎn)整個(gè)產(chǎn)業(yè)鏈。

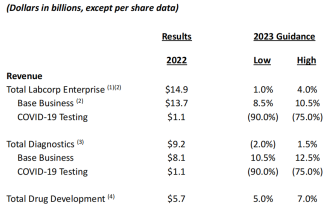

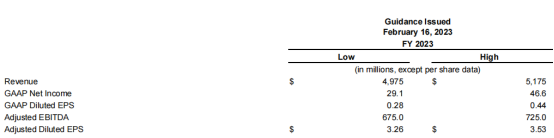

第二名:Labcorp—業(yè)績(jī)下滑�,分拆來解

將與公司戰(zhàn)略不夠契合的業(yè)務(wù)拆分成獨(dú)立公司或許可以煥發(fā)這部分業(yè)務(wù)的活力,帶來更大收益�。

2014年�,Labcorp(徠博科)以61億美元收購了彼時(shí)全球第二大CRO科文斯���,之后兩年Labcorp連續(xù)并購了PAML和Chiltern���,一躍成為了全球最大的CRO公司。但是2022年7月28日���,Labcorp宣布����,其董事會(huì)已授權(quán)公司通過一項(xiàng)免稅交易將公司全資擁有的臨床開發(fā)業(yè)務(wù)(原科文斯)分拆給Labcorp股東����。

業(yè)績(jī)下滑,是導(dǎo)致Labcorp分拆的主要原因�。

labcorp在2022年總收入為148.8億美元,比2021年的161.2億美元減少了7.7%���,凈利潤(rùn)12.81億美元��,降低46%����;其中藥物開發(fā)業(yè)務(wù)營(yíng)收57.10億美元,下降2.3%����;診斷業(yè)務(wù)營(yíng)收92億美元,下降12%���;COVID-19檢測(cè)業(yè)務(wù)下降10.0%��;公司預(yù)計(jì)2023年總營(yíng)收增長(zhǎng)在1%-7%之間��,新冠檢測(cè)業(yè)務(wù)2023年將下滑75%����,藥物開發(fā)業(yè)務(wù)營(yíng)收業(yè)務(wù)增長(zhǎng)5-7%����。公司表示已推進(jìn)其臨床開發(fā)業(yè)務(wù)的計(jì)劃分拆。

第三名:IQVIA——低調(diào)增長(zhǎng)

IQVIA在2022年的全年?duì)I收為144.1億美元��,相比去年(按固定匯率計(jì)算)增長(zhǎng)了7.8%�。

目前,IQVIA的業(yè)務(wù)主要分為三個(gè)方向:技術(shù)與分析解決方案(TAS)����,57.46億美元;研究與開發(fā)解決方案(R&DS)�,營(yíng)收79.21億美元;合同銷售和醫(yī)療解決方案(CSMS)營(yíng)收7.43億美元�����。TAS和R&DS兩大業(yè)務(wù)構(gòu)成了IQVIA營(yíng)收占比的95%���。

展望2023年該公司預(yù)計(jì)總收入在151.5億美元至154億美元之間�����,按固定匯率計(jì)算增長(zhǎng)5.8%至6.8%�;covid相關(guān)的收入減少約6億美元�。預(yù)計(jì)TAS將增長(zhǎng)7%至9%,R&DS將增長(zhǎng)10%至12%�,cms將增長(zhǎng)約2%。

第四名:ICON——并購翻身

2021年2月�����,CRO巨頭ICON斥資120億美元并購另一頭部CRO公司PRA Health Sciences�����。ICNO一躍成為全球老四。

ICON2022年收入為77.414億美元����,按固定匯率計(jì)算增長(zhǎng)了45.4%。2023年全年財(cái)務(wù)展望�����,收入指導(dǎo)在79.40 - 83.4億美元之間���。

第五名:藥明康德——全球布局�����、多地運(yùn)營(yíng)

藥明康德(603259):預(yù)計(jì)2022年度實(shí)現(xiàn)營(yíng)業(yè)收入約人民幣 393.55億元���,同比增長(zhǎng)約 71.84%;凈利潤(rùn)約人民幣88.14億元�����,同比增長(zhǎng)約 72.91%����;扣非凈利潤(rùn)約人民幣82.6億元�����,同比增長(zhǎng)約 103.27%。公司獨(dú)特的 CRDMO(合同研究�����、開發(fā)與生產(chǎn))和 CTDMO(合同測(cè)試�、研發(fā)與生產(chǎn))業(yè)務(wù)模式持續(xù)驅(qū)動(dòng)公司高速發(fā)展。2022 年����,公司在全球各地疫情多次反復(fù)的狀況下,充分發(fā)揮全球布局����、多地運(yùn)營(yíng)及全產(chǎn)業(yè)鏈覆蓋的優(yōu)勢(shì),及時(shí)制定并高效執(zhí)行業(yè)務(wù)連續(xù)性計(jì)劃�����,確保了整體業(yè)績(jī)目標(biāo)的達(dá)成����。

第六名:Syneos——穩(wěn)健增長(zhǎng)

Syneos Health 在2022年總收入為53.931億美元�,按固定匯率計(jì)算同比增長(zhǎng)5.8%,凈利潤(rùn)2.67億美元�,相比去年同期的2.35億美元,增長(zhǎng)13.62%�����。其中臨床解決方案營(yíng)收為40.71億美元����,增長(zhǎng)3.8%;商業(yè)解決方案營(yíng)收為13.225億美元��,增長(zhǎng)12.6%�����。公司預(yù)計(jì)2023年?duì)I收在49.75-51.76億美元之間���。

第7名:Charles River——實(shí)驗(yàn)動(dòng)物龍頭

2022年����,Charles River Laboratories收入39.8億美元����,同比增長(zhǎng)12.3%����;凈利潤(rùn)4.93億美元��,同比增長(zhǎng)23.56%�����。公司預(yù)計(jì)2023年?duì)I收增長(zhǎng)1.5% – 4.5%��。

公司的業(yè)務(wù)主要分為三大塊:動(dòng)物研究模型和服務(wù)(RMS)��、發(fā)現(xiàn)及安全評(píng)估(DSA)以及制造解決方案 (Manufacturing)�。

2022年��,動(dòng)物研究模型和服務(wù)(RMS)收入為7.392億美元�,比2021年的6.904億美元增長(zhǎng)7.1%。2022年����,發(fā)現(xiàn)及安全評(píng)估(DSA)收入為24.5億美元,比2021年的21.1億美元增長(zhǎng)16.1%�����。有機(jī)收入增長(zhǎng)17.5%。

2022年�,制造解決方案CDMO收入為7.896億美元,比2021年的7.425億美元增長(zhǎng)6.3%����。有機(jī)收入增長(zhǎng)5.3%。

近幾年Charles River通過并購和剝離��,進(jìn)一步聚焦主業(yè)���,完善產(chǎn)業(yè)鏈����。

2021年6月查爾斯河2.925美元收購Vigene Biosciences�,以增強(qiáng)基因治療合同開發(fā)和制造組織(CDMO)提供基于病毒載體的基因遞送解決方案。

2021年10月剝離日本研究模型和服務(wù)業(yè)務(wù)(RMS日本)和瑞典CDMO基地�����。

2022年4月完成對(duì)Explora BioLabs的收購���。

2022年12月剝離禽疫苗業(yè)務(wù)��。

第8名:康龍化成——一體化佼佼者

康龍化成(300759):公司預(yù)計(jì)2022年全年實(shí)現(xiàn)營(yíng)收101.24億——103.47億元��,同比增長(zhǎng)36%-39%�����;凈利潤(rùn)為13.12億元——14.45億元��,同比下降13%—21%�����。

第9名:Medpace Holdings

Medpace Holdings, Inc在2022財(cái)年收入14.60億美元�,同比增長(zhǎng)29.2%(按照固定匯率)��,凈利潤(rùn)為2.45億美元�,同比增長(zhǎng)34.62%。公司預(yù)測(cè)2023年的收入范圍為16.9億美元到17.5億美元�,比 2022 年的收入增長(zhǎng)15.8% 至19.9%。

第10名:泰格醫(yī)藥——國(guó)內(nèi)龍頭

泰格醫(yī)藥(300347):根據(jù)海通證券和中信證券研報(bào)�,預(yù)計(jì)泰格醫(yī)藥2022年?duì)I收在70.07億元—70.69億元,同比增長(zhǎng)34.4%—36%���,凈利潤(rùn)27-27.14億元左右����,同比降幅5.5%-6%。

此外科創(chuàng)板首家上市CRO——美迪西(688202)2022年?duì)I收17億元�����,大增46%�����;凈利潤(rùn)3.63億元��,增長(zhǎng)28.6%����,業(yè)績(jī)突飛猛進(jìn),客戶認(rèn)同度非常高��,去年新簽訂單高達(dá)34.58億元��;美迪西為全球的醫(yī)藥企業(yè)和科研機(jī)構(gòu)提供全方位的符合國(guó)內(nèi)及國(guó)際申報(bào)標(biāo)準(zhǔn)的綜合性臨床前新藥研發(fā)服務(wù)���。

高處不勝寒����,其實(shí)除了巨頭多看幾眼以外,國(guó)內(nèi)還有不少很有特色的CRO公司���,在內(nèi)卷的大背景下�,值得關(guān)注�。

比如業(yè)內(nèi)以“布洛芬小王子”著稱的則正醫(yī)藥,一直致力于成為全球藥物遞送系統(tǒng)(DrugDeliverySystem)研發(fā)引領(lǐng)者;業(yè)務(wù)覆蓋改良型新藥�����、挑戰(zhàn)專利����、高端制劑、兒童制劑及相關(guān)臨床研究��、一致性評(píng)價(jià)服務(wù)�、臨床業(yè)務(wù)�、創(chuàng)新藥業(yè)務(wù)等。

專注微生物表達(dá)體系CRDMO服務(wù)提供商——耀海生物����,業(yè)務(wù)聚焦在“重組蛋白/多肽、納米抗體��、基因治療及核酸藥物、新型重組疫苗”等領(lǐng)域���,致力于打造CRO/CDMO/MAH開放式���、一體化的產(chǎn)研服務(wù)平臺(tái)。

深耕小分子化藥CRO領(lǐng)域的漢康醫(yī)藥����,擁有近千人的研發(fā)團(tuán)隊(duì),能提供仿制藥研發(fā)���、一致性評(píng)價(jià)與產(chǎn)業(yè)化����、小分子創(chuàng)新藥CMC���、生物樣本檢測(cè)�、注冊(cè)申報(bào)���、臨床CRO�����、MAH合作����、包材相容性研發(fā)等一站式一體化CRO+CDMO服務(wù)。

總結(jié)

從全球CRO的排名來看����,國(guó)外的巨頭除了自身的發(fā)展,要想做大做強(qiáng)��,并購是一把重要的利劍��,國(guó)內(nèi)的龍頭可以積極尋求機(jī)會(huì)����。同時(shí)CXO行業(yè)內(nèi)卷也日益激烈,除了降本增效����、長(zhǎng)尾戰(zhàn)略����、完善一體化服務(wù)以外,可以積極布局新領(lǐng)域�,探索差異化的商業(yè)模式�。

(來源:醫(yī)前沿)