除了針對醫(yī)療機構(gòu)進行控費之外�,醫(yī)保改革的另一個重點是分級診療。但在東亞地區(qū)����,由于長期缺乏守門人制度,政府推動分級診療的效果長期不彰��,不得不通過持續(xù)推出新的監(jiān)管策略來緩慢推動�����。從趨勢來看�����,分級診療是一個長期改變就醫(yī)習慣的過程,盡管政策會持續(xù)加碼��,但不可能一蹴而就�����,而且可能出現(xiàn)長期的停滯�����。

對大醫(yī)院進行限制是東亞地區(qū)的特色��,在歐美國家�����,大醫(yī)院的規(guī)模其實并不大�����,其追求的是單床收入的提升�,而不是擴大床位數(shù)。而東亞地區(qū)的醫(yī)院單床收入相對有限�����,保持增長的主要動力來自擴大床位數(shù)。為了擴大床位數(shù)�,擴大門診量并由此帶來向住院的轉(zhuǎn)化就至關(guān)重要���。由于自身擁有強勢品牌和技術(shù)能力����,大醫(yī)院的虹吸日益強勁�����,這造成了基層薄弱���,門診和住院都向大醫(yī)院集中����,人才很難向基層下沉���。

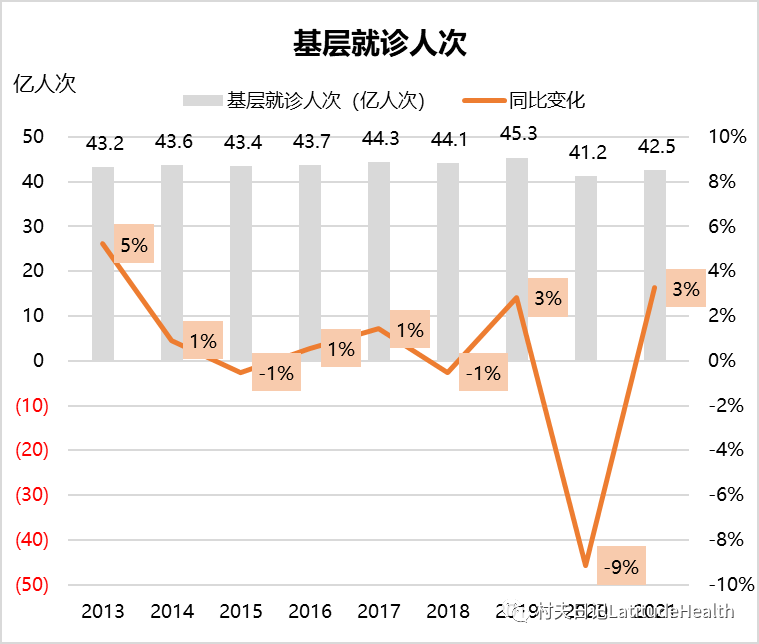

從數(shù)據(jù)來看����,在門診上,2021年基層服務了42.5億人次��,比2020年上升了3.3%�����,但這一服務量只是倒退到比2012年高3%�����,仍然低于2013年的門診量�����,倒退了9年����。在住院上,2021年基層服務了3592萬人次�,甚至沒有出現(xiàn)醫(yī)院住院量的反彈,而是持續(xù)下跌了3%�����,雖然下跌的幅度比2020年有所收窄��。基層2021年的住院量甚至比2010年還要低����。

在2021年的門診上,基層機構(gòu)中反彈最明顯的是社區(qū)醫(yī)療機構(gòu)(含中心和院)�,2021年門診診療人次為8.36億人次,同比上升了11%��,已經(jīng)接近2019年的門診量����。社區(qū)醫(yī)療機構(gòu)占基層整體門診量的比例也從2013年的15%增加到了2021年的20%�����。不過���,2021年的反彈主要來自于社區(qū)衛(wèi)生中心�,而不是社區(qū)衛(wèi)生站�。社區(qū)衛(wèi)生中心雖然在機構(gòu)數(shù)量上只占社區(qū)衛(wèi)生機構(gòu)整體的30%,但卻占了門診診療人次的83%����。2021年��,社區(qū)衛(wèi)生中心診療人次為6.95億人次�,同比增長12%�����,已經(jīng)恢復到接近2019年的服務量����。而社區(qū)衛(wèi)生站診療人次只有1.4億人次,同比增長4.5%���,僅僅是恢復到接近2012年的服務量���。

鄉(xiāng)鎮(zhèn)衛(wèi)生院2021年的門診量也反彈了6%,超過了2018年的服務量�����。占基層總體門診量比例從2013年的23%上升到2021年的27%���。鄉(xiāng)鎮(zhèn)衛(wèi)生院分兩類����,鄉(xiāng)鎮(zhèn)中心衛(wèi)生院規(guī)模大一些,均機構(gòu)床位數(shù)61張���,2021年門診量為5.06億人次����,占鄉(xiāng)鎮(zhèn)衛(wèi)生院門診量的44%����。鄉(xiāng)衛(wèi)生院床位規(guī)模小一些,均機構(gòu)32床����,2021年門診量為6.5億人次��,占56%��。兩類機構(gòu)在2021年分別門診量上升7.8%和4.6%�,規(guī)模較大的鄉(xiāng)鎮(zhèn)中心衛(wèi)生院服務量反彈更有優(yōu)勢。

但占基層門診量32%的村衛(wèi)生室門診量持續(xù)下跌���,2021年的門診量只有2013年最高點的67%�����,這拖累整體基層的門診量仍倒退到了2012年��。而村衛(wèi)生室占基層總門診量的比例也從2013年的47%下降到2021年只有32%�。村衛(wèi)生室的門診量從2014年就開始每年下跌,疫情期間下跌幅度變得更大����。

因此,從所有基層機構(gòu)的收入結(jié)構(gòu)來看�����,在2015年到2021年之間核心的變化都是:對補貼的依賴越來越大����,門診收入占比萎縮比較明顯。

基層機構(gòu)對補助的依賴性可以分為3個梯隊���。鄉(xiāng)鎮(zhèn)衛(wèi)生院和街道衛(wèi)生院為第一梯隊��,對補助的依賴超過50%�,是最高的���。村衛(wèi)生室和社區(qū)衛(wèi)生機構(gòu)為第二梯隊��,補助占比不到半數(shù)但也超過40%����。第三梯隊是對補助依賴相對較低的門診部和診所,都在20%左右����。

最依賴補助的是鄉(xiāng)鎮(zhèn)衛(wèi)生院,補助占收入比例2021年達到了53%�。門診和住院分別占28%和19%。對比鄉(xiāng)鎮(zhèn)衛(wèi)生院2015和2021的收入結(jié)構(gòu)變化發(fā)現(xiàn)�,補貼占比增加而住院占比下跌。

村衛(wèi)生室的補助和其他收入占比達到48%����,社區(qū)衛(wèi)生機構(gòu)為43%,兩者都是基層中補貼重要性比較高的����。這兩類機構(gòu)都是以門診為核心�����,門診占收入比例分別為52%和53%。2021年和2015年相比的變化趨勢都是補貼重要性增加��,只是程度有所差異�����。村衛(wèi)生室在門診上萎縮明顯��,所以更依賴補貼�����,門診占收入比例比2015年下跌了17個百分點���。而社區(qū)衛(wèi)生機構(gòu)門診占比略下降了3個百分點�����,住院萎縮了2個百分點��,這些部分都由補貼來彌補����。

伴隨著基層的逐步被削弱����,醫(yī)院的占比持續(xù)上升����,尤其是三級醫(yī)院獲得了高速的增長�����。在門診就診量的分布上���,2021年所有醫(yī)院整體門診量為38.8億人次�����,其中三級醫(yī)院為22.31億人次����,二級醫(yī)院為12.54億人次�,一級醫(yī)院為2.16億人次,其余為未定級醫(yī)院���。三級醫(yī)院占整體醫(yī)院門診量的比例在2021年為57%,比2013年上升了12個百分點��。而二級醫(yī)院在門診量上的占比下跌了8個百分點,而一級醫(yī)院則占比持平��。

但是��,只有三級醫(yī)院在2021年的門診量超過了2019年���,比2019年還高出8%����,而二級醫(yī)院和一級醫(yī)院的門診量均比2019年少��,分別低7%和6%�,只是基本回到了2018年的門診量,相當于倒退了3年��。

因此�����,面對大醫(yī)院的高增長和基層的日益薄弱�,監(jiān)管希望推動分級診療來降低大醫(yī)院的市場份額,主要目標是降低醫(yī)療費用并緩解大醫(yī)院就診過于擁擠的問題��。但實際上����,這一策略并不成功����。一方面是因為大醫(yī)院本身的技術(shù)能力和品牌�����,另一方面�,也是因為缺乏醫(yī)生自由執(zhí)業(yè)的土壤,同時醫(yī)生在基層獲得的收入與大醫(yī)院相比差距過大�。因此,類似中國臺灣地區(qū)通過醫(yī)院和基層合作來發(fā)展家庭醫(yī)生的模式會是解決的手段之一����。這種模式的好處是讓醫(yī)院可以有更多精力和時間投入到高價值業(yè)務,但同時也可以獲得足夠的病人轉(zhuǎn)化到住院�����,基層則可以處理更多的小病和慢病�����。不過���,這種模式無法改變醫(yī)院強基層弱的現(xiàn)狀�����,只是在現(xiàn)狀下的優(yōu)化�����。

中國大陸的分級診療難以成功的原因也在于此����,即使提高個人在高等級醫(yī)院就醫(yī)的自負比例也很難改變病人尋求優(yōu)質(zhì)醫(yī)療資源的需求?���,F(xiàn)在通過醫(yī)聯(lián)體和醫(yī)共體來推進分級診療的模式確實能起到一定的強基層作用,但這種強基層更多只是在強化現(xiàn)有趨勢下給予基層一定的規(guī)模���,從本質(zhì)上來說���,基層仍然是積貧積弱。當然�����,分級診療到底能有多大效果還取決于醫(yī)院對基層的支撐力度。

(來源:中國醫(yī)療保險)