近日��,IDEA Pharma發(fā)布了全球的“2023制藥創(chuàng)新和發(fā)明指數(shù)”�,來(lái)評(píng)估全球TOP30制藥公司的創(chuàng)新性��。據(jù)該機(jī)構(gòu)統(tǒng)計(jì)�,這30家公司在2022年全球總收入為9040億美元,其中1620億美元用于研發(fā)投入�����,有超過2500項(xiàng)臨床試驗(yàn)正在進(jìn)行中,涉及了1300多個(gè)新藥����。2022年,他們拿到了包括孤兒藥����、快速通道、優(yōu)先審評(píng)�����、突破性療法等463項(xiàng)的監(jiān)管加速����,不過他們?nèi)ツ晖瞥鲆豁?xiàng)新藥的平均成本達(dá)到了46億美元���。

制藥創(chuàng)新指數(shù)試圖回答了一個(gè)具有挑釁性的問題��,“如果兩家制藥公司在早期階段獲得相同的分子�,哪一家在開發(fā)和上市方面更好���?”今年的數(shù)據(jù)揭示了�����,研發(fā)�����、財(cái)務(wù)和運(yùn)營(yíng)效率的成功與最終財(cái)務(wù)回報(bào)之間的差異����。

盡管諾華在過去五年中每項(xiàng)獲批的研發(fā)成本最低,去年獲得了12項(xiàng)批準(zhǔn)����,但過去五年批準(zhǔn)的產(chǎn)品收入貢獻(xiàn)比例不足10%。與之形成反差的是輝瑞��,該公司每項(xiàng)批準(zhǔn)的研發(fā)成本第二低�����,去年有9項(xiàng)批準(zhǔn)�,但在過去5年的批準(zhǔn)貢獻(xiàn)了超過60%的收入。

這提醒了行業(yè)����,精簡(jiǎn)研發(fā)本身并不是衡量公司業(yè)績(jī)的良好指標(biāo):輝瑞的成功將高效的研發(fā)支出與近期更成功的研發(fā)管線結(jié)合起來(lái)��。

而制藥發(fā)明指數(shù)���,則通過聚焦于目前全球TOP30制藥管線中正在開發(fā)的新藥的廣度和深度,來(lái)檢驗(yàn)其管線的發(fā)明和新穎性����,即“誰(shuí)在開發(fā)未來(lái)的關(guān)鍵藥物,擁抱研發(fā)中的科學(xué)與創(chuàng)新”�����。

發(fā)明指數(shù)通過評(píng)估���,在研療法與已上市藥物的比例、處于臨床試驗(yàn)階段的創(chuàng)新藥物數(shù)量���、在研療法取得“創(chuàng)新性”藥政審評(píng)相關(guān)的資格認(rèn)證�����、公司研發(fā)投入�、新型管線藥品相關(guān)的關(guān)鍵事項(xiàng)的數(shù)量和規(guī)模,5項(xiàng)關(guān)鍵指標(biāo)來(lái)綜合評(píng)估每個(gè)公司�。

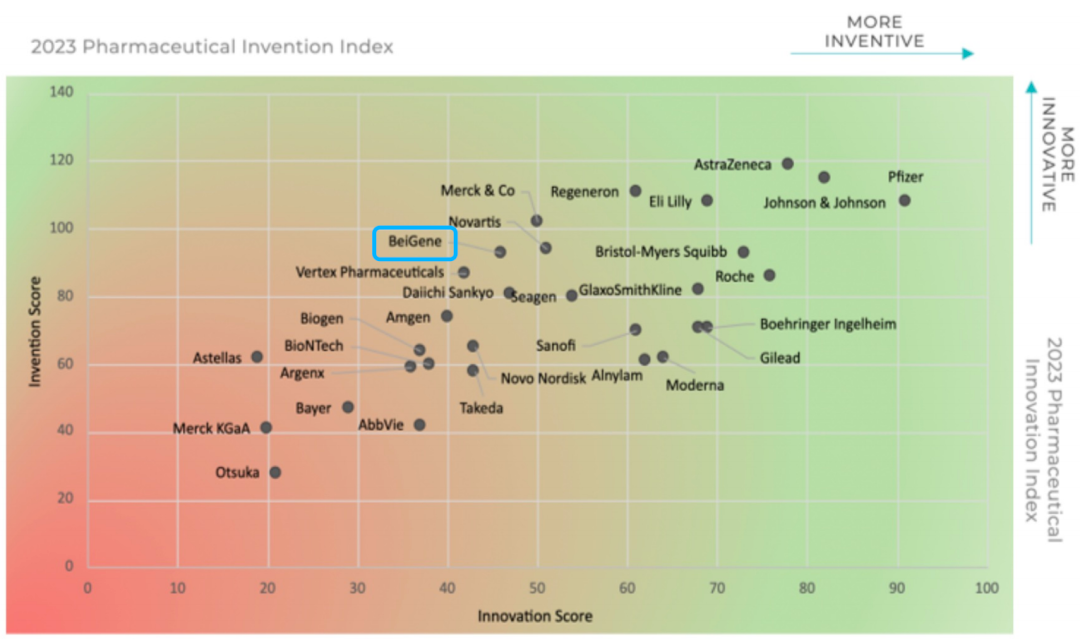

最終結(jié)果顯示,AZ繼續(xù)坐穩(wěn)龍頭位置��,強(qiáng)生和再生元擠掉禮來(lái)�、BMS拿下前三。尤值得一提的是����,再生元較上年上升了10名,成為發(fā)明指數(shù)TOP10中的新進(jìn)者���。同樣�����,新進(jìn)者還有福泰制藥��,從第15名前進(jìn)至第10名�。中國(guó)方面的創(chuàng)新代表僅有百濟(jì)神州一家��,該公司在發(fā)明指數(shù)中穩(wěn)住了第7名的位置�����。

放眼TOP30,表現(xiàn)最好的是GSK和諾和諾德�,均較上年前進(jìn)了13名。第一三共和Seagen也表現(xiàn)亮眼���,排名上升都超過了10個(gè)名次����。另外��,Alnylam和Argenx新進(jìn)TOP30����。排名下滑最大的是艾伯維和安進(jìn),分別下降了15和13�����。

圖片來(lái)源:IDEA Pharma“2023制藥創(chuàng)新和發(fā)明指數(shù)”

全球發(fā)明TOP1 VS 中國(guó)發(fā)明TOP1

阿斯利康和百濟(jì)神州��,作為發(fā)明指數(shù)中全球的TOP1和中國(guó)的TOP1���,他們的創(chuàng)新力和背后的創(chuàng)新布局意味非凡

2023年,AZ再次成為最具創(chuàng)新力的公司之一并非偶然��。這家英國(guó)制藥巨頭連續(xù)第二年鞏固了其前3名的地位,在創(chuàng)新指數(shù)中排名第3����,在2023年的發(fā)明指數(shù)中排名第1。

從數(shù)字來(lái)看�,AZ是2022年增長(zhǎng)最好的幾家MNC之一。值得一提的是�����,AZ的營(yíng)收當(dāng)中��,超過10%的銷售額來(lái)自于過去三年內(nèi)批準(zhǔn)的藥物��,這使得AZ在類似規(guī)模的公司中處于前50%的位置����。深入觀察,阿斯利康的成功有據(jù)可依���,其在將藥品推向市場(chǎng)方面(創(chuàng)新指數(shù)的核心指標(biāo))���,阿斯利康的研發(fā)成功率較高,為19%�。

令人深刻的還有���,AZ的研發(fā)管線情況——覆蓋范圍廣泛,多樣性���,以及影響關(guān)鍵未滿足需求的潛力����。這也使得該公司在今年的發(fā)明指數(shù)中名列第一�����。截至2022年底���,公司擁有179個(gè)管線項(xiàng)目�����,其中155個(gè)處于臨床開發(fā)階段�����。雖然幾家MNC藥企也擁有類似廣泛的產(chǎn)品線�,但AZ的不同之處在于�����,其產(chǎn)品有可能在疾病領(lǐng)域和未滿足需求的人群中產(chǎn)生巨大的影響�。

另外,2022年AZ獲得了34個(gè)主要市場(chǎng)(美國(guó)����、歐盟、中國(guó)和日本)的批準(zhǔn)�����,并有29個(gè)管線進(jìn)展事項(xiàng)��。包括兩種新藥的獲批:用于肝癌和非小細(xì)胞肺癌的Imjudo(tremelimumab)和用于預(yù)防嬰兒呼吸道合胞病毒(RSV)的Beyfortus(nirsevimab)���。

值得關(guān)注的是����,在過去三年中�����,AZ對(duì)人工智能藥物發(fā)現(xiàn)的投資水平排在30家公司的前列���。盡管現(xiàn)在判斷這一舉措產(chǎn)生的影響還為時(shí)過早�,但它是對(duì)AZ如何維持產(chǎn)品線的說(shuō)明。

中國(guó)的創(chuàng)新代表是百濟(jì)神州�,它成為了近年發(fā)明指數(shù)中的常客��。2023年��,百濟(jì)保持了第7的位置���,諾華和BMS與其并列�����。

在發(fā)明指數(shù)的5個(gè)關(guān)鍵指標(biāo)上���,百濟(jì)都有突出的表現(xiàn)。從以過去3~5年推出的產(chǎn)品所產(chǎn)生的公司銷售額的百分比來(lái)看��,百濟(jì)在這些公司中名列前茅�;不過近3年推出產(chǎn)品的銷售較低,主要由于該公司歷史較短��。

研發(fā)管線覆蓋相對(duì)廣泛,百濟(jì)覆蓋了超過50款藥物和候選藥物�����,涉及80多項(xiàng)正在進(jìn)行或已計(jì)劃的臨床試驗(yàn)�。這些臨床試驗(yàn)包括針對(duì)現(xiàn)有產(chǎn)品組合所開展的超過30項(xiàng)關(guān)鍵性或潛在注冊(cè)可用臨床試驗(yàn)�。

從關(guān)鍵產(chǎn)品進(jìn)展上看,2022年澤布替尼在全球20個(gè)市場(chǎng)取得了34項(xiàng)藥政批準(zhǔn)�,替雷利珠單抗在中國(guó)獲批了10項(xiàng)適應(yīng)證,另外其他幾個(gè)合作藥品亦有適應(yīng)證在中國(guó)獲批���。而研發(fā)支出上�����,2022年更是持續(xù)攀升至111.52億元�����,目前處于TOP30公司的中游位置�����。

不過要維持住這一創(chuàng)新力��,百濟(jì)神州還需要在候選藥物取得“創(chuàng)新性”藥政審評(píng)相關(guān)的資格認(rèn)證�,以及新型療法上繼續(xù)努力。

進(jìn)擊:再生元和福泰首沖TOP10 Alnylam�����、Argenx新晉榜

從新晉者角度����,新興療法和平臺(tái)型公司受到了榜單的偏愛,背靠?jī)纱箝_發(fā)平臺(tái)的再生元以及擁有前沿基因編輯技術(shù)的福泰成為今年TOP10榜單的新晉者�,小核酸平臺(tái)型公司Alnylam和抗體藥物平臺(tái)公司Argenx也在今年進(jìn)入了TOP30行列。

再生元進(jìn)入TOP10榜單并不意外���,其已上市的9款產(chǎn)品幾乎個(gè)個(gè)都是重磅炸彈�,阿柏西普和度普利尤單抗更是已經(jīng)成為超級(jí)重磅炸彈����。而再生元基于其兩大核心技術(shù)平臺(tái)Traps和VelociSuite,還有約35款臨床研發(fā)管線����。

也是Traps和VelociSuite兩大平臺(tái)使再生元成為創(chuàng)新藥研發(fā)界的翹楚,Traps技術(shù)平臺(tái)將受體成分與抗體分子恒定區(qū)融合�����,即今天熟知的融合蛋白;VelociSuite平臺(tái)(由VelocImmune����、VelociGene、VelociMouse��、VelociMab�、Veloci-Bi�、VelociT、VelociHum和其他相關(guān)技術(shù)組成)是一個(gè)抗體藥物開發(fā)全流程平臺(tái)���,其中的VelocImmune平臺(tái)是全球四大全人源抗體轉(zhuǎn)基因小鼠平臺(tái)之一����?��;趦纱笃脚_(tái)���,再生元開發(fā)了腫瘤、自免��、血液病以及眼科四大領(lǐng)域的前沿藥物。

阿柏西普即誕生自Traps平臺(tái)����,雖然如今阿柏西普的核心專利已經(jīng)到期,但迭代品阿柏西普(Eylea����,aflibercept)8 mg的生物制劑許可申請(qǐng)(BLA)已獲美國(guó)FDA優(yōu)先審評(píng),用于治療濕性年齡相關(guān)性黃斑變性(wAMD)��、糖尿病性黃斑水腫(DME)和糖尿病性視網(wǎng)膜病變的患者�����,預(yù)計(jì)在2023年內(nèi)獲批��。另一款超級(jí)重磅炸彈Dupixent(度普利尤單抗)則是誕生自VelocImmune平臺(tái)����。

從年報(bào)來(lái)看,再生元幾乎每款進(jìn)入臨床II���、III期的產(chǎn)品都獲得過FDA授予的孤兒藥����、突破性療法以及快速通道稱號(hào)。其進(jìn)行性骨化性纖維發(fā)育不良癥藥物Garetosmab更是包攬三個(gè)稱號(hào)���,該藥物目前正在III期臨床研發(fā)中�����。

相對(duì)于再生元憑借平臺(tái)“出道”���,福泰制藥備受矚目的原因在于其基因編輯技術(shù),甚至可能打造出全球首款基于CRISPR技術(shù)的基因編輯療法���。

福泰制藥的絕大多數(shù)管線都聚焦在罕見病藥物研發(fā)上,例如囊性纖維化(CF)�����、血紅蛋白病�、介導(dǎo)性腎病、進(jìn)行性肌營(yíng)養(yǎng)不良癥等�,而多數(shù)罕見病都與基因有關(guān),這也就意味著福泰研發(fā)出療效很好的藥物����,也就可以從中掌握一門基因相關(guān)的技術(shù)����。

自1999年收購(gòu)Aurora公司開始�,福泰制藥就開始通過收購(gòu)和BD的方式增強(qiáng)其CF新藥研發(fā)技術(shù)。2015年�����,福泰開始與全球領(lǐng)先基因編輯公司CRISPR合作�,將CF新藥研發(fā)引向基因編輯領(lǐng)域;2019年��,福泰又從Exonics公司獲得了DMD和其它神經(jīng)肌肉性疾病的基因編輯治療技術(shù)����。

福泰在其年報(bào)中披露,預(yù)計(jì)在今年一季度完成基因編輯療法exa-cel上市申請(qǐng)?jiān)贔DA的滾動(dòng)遞交工作��,用于治療鐮狀細(xì)胞貧血?���。⊿CD)和輸血依賴性β-地中海貧血(TDT)。如果成功獲批����,exa-cel將成為首個(gè)基于CRISPR技術(shù)的基因編輯療法�。據(jù)悉�����,該療法的上市申請(qǐng)已在歐盟獲受理��。此外����,福泰還預(yù)計(jì)未來(lái)5年內(nèi)將推出5款新藥,包括多款FIC����。

Alnylam雖然今年剛剛上榜,卻是全球小核酸領(lǐng)域的王者����,目前已經(jīng)獲批了5款RNAi藥物���,并且有4款藥物是在2018~2020年間獲批����。值得注意的是�����,Alnylam還是全球擁有siRNA藥物專利最多的公司之一,擁有核心GalNac遞送平臺(tái)���,這幫助它的siRNA藥物總成功率高達(dá)近60%���。

Argenx是全球唯一基于駱駝科IgG1抗體成藥的公司,該公司擁有三大平臺(tái)——SIMPLE Antibody平臺(tái)��、Fc工程化技術(shù)以及ENHANZESC給藥技術(shù)���。其中SIMPLE Antibody抗體藥物開發(fā)平臺(tái)是全球唯一一家基于美洲駝IgG1抗體可變區(qū)進(jìn)行治療性抗體藥物開發(fā)的平臺(tái)�����。

Argenx于2021年推出的efgartigimod是全球首款FcRn拮抗劑�����,用于治療乙酰膽堿受體(AChR)抗體陽(yáng)性的成人全身型重癥肌無(wú)力(gMG)��。

縱觀發(fā)明指數(shù)榜單�,老牌MNC們也依舊保持著他們的研發(fā)實(shí)力,GSK和諾和諾德排位上升13位����,成為排名提升最多的兩家公司。此外���,第一三共和Seagen兩家ADC領(lǐng)域的明星公司也在今年上升超過10位�����。

下滑:羅氏�、安進(jìn)跌出TOP10 艾伯維幅度最大

2021年��,羅氏��、安進(jìn)均位列發(fā)明指數(shù)排名前十����,但在2022年,兩者已從TOP10陣營(yíng)中消失�。而縱覽發(fā)明指數(shù)前30名,艾伯維下滑最多�,跌了15名�����。此外,兩家mRNA疫苗企業(yè)Moderna和BioNTech的排名都有所下滑����。

當(dāng)了9年全球研發(fā)老大的羅氏,為何在發(fā)明指數(shù)方面的表現(xiàn)不甚樂觀�����?

IDEA Pharma強(qiáng)調(diào)��,這與羅氏在2022年未能證明其候選抗淀粉樣蛋白抗體藥物在早期阿爾茨海默病中的療效有關(guān)��。2022年6月�����,其藥物crenezumab在一項(xiàng)癥狀前患者的中期研究中失?��?;接著11月����,另一款藥物gantenerumab在GRADUATE項(xiàng)目的兩項(xiàng)III期試驗(yàn)中未能改善認(rèn)知和功能下降的速度。

羅氏在阿爾茨海默病領(lǐng)域變成“先烈”的痛,深刻折射出兩點(diǎn):一是即便為大的MNC�����,可能具備更大的市場(chǎng)規(guī)模和更好的基礎(chǔ)架構(gòu)�,但它可能并未播下未來(lái)增長(zhǎng)的種子;二是在開發(fā)新藥這場(chǎng)艱難的游戲中���,臨床試驗(yàn)失敗給藥企帶來(lái)的打擊����,是嚴(yán)重甚至是毀滅性的��。一旦在研藥物有效性等數(shù)據(jù)受到質(zhì)疑�,可能對(duì)相關(guān)靶點(diǎn)或者作用機(jī)制新藥研發(fā)產(chǎn)生潛在影響,亦可能影響該公司候選藥物的商業(yè)前景����。

除此之外,2022年���,羅氏抗TIGIT抗體III期臨床的失敗也一度使得整個(gè)TIGIT研發(fā)迷茫��。

總的來(lái)說(shuō)����,羅氏寄予厚望的后期產(chǎn)品不多�,其研發(fā)前景并不是很明朗。除TIGIT之外�����,還有處于后期開發(fā)的雙特異性抗體glofitamab(CD20/CD3)��,以及預(yù)計(jì)不久后能獲得治療杜氏肌營(yíng)養(yǎng)不良癥關(guān)鍵性III期臨床試驗(yàn)結(jié)果的基因療法SRP-9001����。

除了羅氏,跌出前十���、下降了13名的安進(jìn)�,近年來(lái)其研發(fā)投入表現(xiàn)已不復(fù)10年之前����。2022年,安進(jìn)全年研發(fā)費(fèi)用為44.34億美元����,占總收入的17.9%����,同比下降8%�����。而10年前�����,安進(jìn)全年研發(fā)費(fèi)用為40.8億美元��,占收入比為22%�。10年時(shí)間,安進(jìn)的研發(fā)費(fèi)用投入雖然有所增長(zhǎng)����,但增幅較低,同時(shí)占總收入的比例不增反降�����。

安進(jìn)在血液學(xué)/腫瘤學(xué)領(lǐng)域和炎癥領(lǐng)域的投入力度較大����,尤其在炎癥領(lǐng)域有兩款重磅藥物�,但面對(duì)日益激烈的競(jìng)爭(zhēng)環(huán)境等因素�,2022年安進(jìn)通過收購(gòu)明星公司等方式來(lái)應(yīng)對(duì),宣布其歷史上最大的一筆交易產(chǎn)生���,將以高達(dá)264億美元收購(gòu)罕見病制藥商Horizon,以此獲得了Horizon兩款重磅產(chǎn)品:治療甲狀腺眼病的Tepezza和治療痛風(fēng)的Krystexxa����,兩款藥物均被FDA授予了孤兒藥認(rèn)定。除此之外��,安進(jìn)還收購(gòu)了Chemo Centryx�,以拓展自身免疫領(lǐng)域。

艾伯維在發(fā)明指數(shù)前30中下降最厲害���。長(zhǎng)期以來(lái)����,“藥王”修美樂是艾伯維最亮眼的名片����。除了該產(chǎn)品,目前其在自免領(lǐng)域雖有一定在研產(chǎn)品儲(chǔ)備���,但幾乎都還處于臨床II期����。為了拓展產(chǎn)品布局,艾伯維選擇收��、并購(gòu)等動(dòng)作獲取�����。截至2023年1月�����,艾伯維管線中約有50款新分子實(shí)體藥物�,有240多項(xiàng)臨床試驗(yàn)正在進(jìn)行中,2023年還將計(jì)劃啟動(dòng)110多項(xiàng)新的臨床試驗(yàn)����。

不過,2022年�,艾伯維研發(fā)投入為65.1億美元,相較去年下降了6%���。即使考慮到修美樂專利到期的挑戰(zhàn)���,艾伯維仍只將其收入的最小比例用于研發(fā)���,整個(gè)研發(fā)投入占收入比僅為11.2%。

(來(lái)源:藥智網(wǎng))