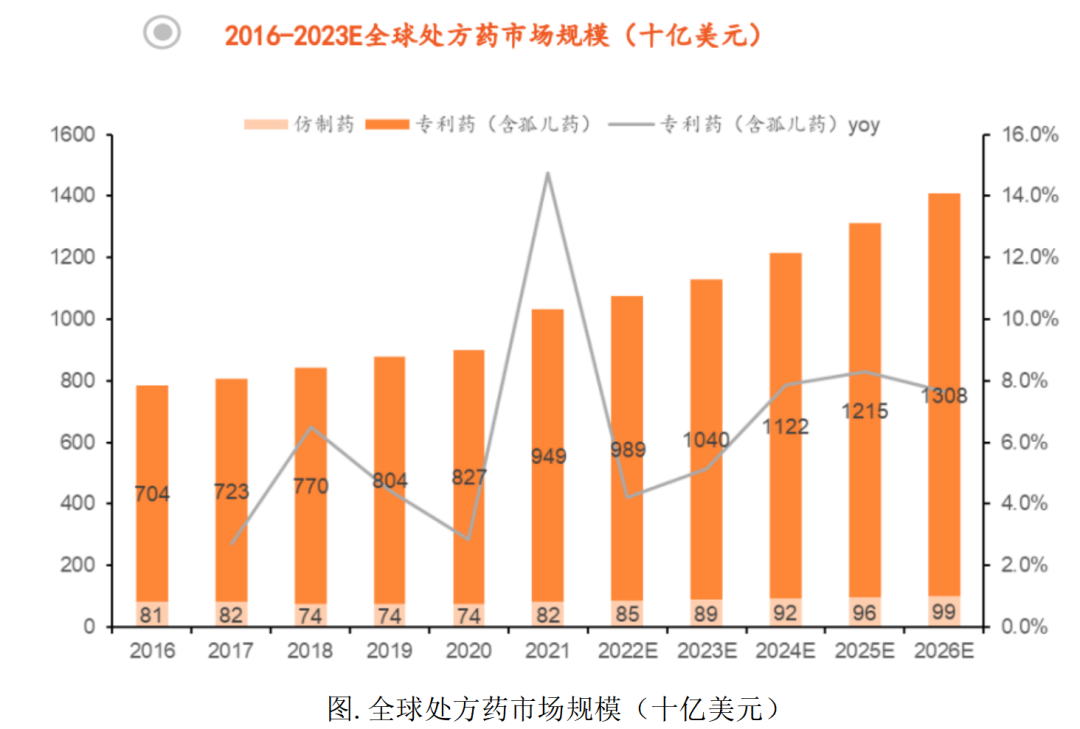

在后疫情時代��,全球醫(yī)藥產(chǎn)業(yè)逐漸回暖�����,創(chuàng)新藥進(jìn)入新的黃金發(fā)展期。2016到2021年�,全球處方藥市場規(guī)模增速為5.6%�,2021年總市場規(guī)模達(dá)1.03萬億美元,同比增長14.8%����,其中專利創(chuàng)新藥(含孤兒藥)年化增速6.2%,而仿制藥僅0.2%�����,可見創(chuàng)新藥已逐漸扛起全球醫(yī)藥產(chǎn)業(yè)大旗���,更代表著未來的發(fā)展方向��。預(yù)計今后五年����,受全球人口老齡化加劇�、重大疾病患病率攀升的影響,及創(chuàng)新治療技術(shù)如靶向治療�����、免疫治療、細(xì)胞基因治療等風(fēng)口崛起�����,全球醫(yī)療產(chǎn)業(yè)總市場規(guī)模將在2026年超過1.4萬億美元�����,而創(chuàng)新藥市場份額將繼續(xù)穩(wěn)坐江山�����,年化增速預(yù)期達(dá)6.6%���。

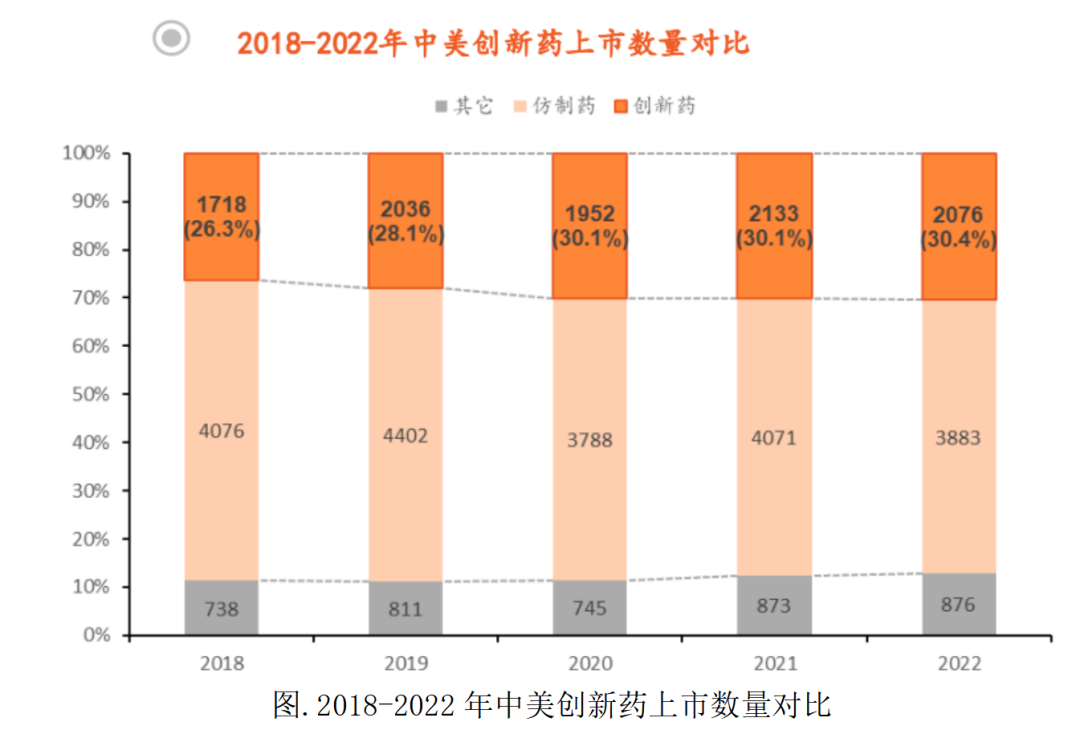

與國際市場相比�����,我國創(chuàng)新藥銷售額及數(shù)量逐年上升�����。雖然受限于國內(nèi)藥企的創(chuàng)新能力����,國內(nèi)仿制藥仍占據(jù)主導(dǎo)地位,但創(chuàng)新藥的規(guī)模和占比逐年攀升��。據(jù)醫(yī)藥魔方數(shù)據(jù)���,2018-2022年���,中國醫(yī)院創(chuàng)新藥銷售額從1718億快速增長至2076億����,占比達(dá)到30.4%,年化增長率為4.85%����,逐步比肩國際創(chuàng)新藥市場的發(fā)展增速。與此同時���,經(jīng)過5年發(fā)展���,我國每年上市的創(chuàng)新藥數(shù)量與美國也在逐步縮小差距,2021年我國新上市創(chuàng)新藥102個�����,與美國112個近乎持平。

從全球創(chuàng)新藥治療領(lǐng)域結(jié)構(gòu)變化可看出�,各國都在試圖尋寶新的差異化研發(fā)賽道,避免過多同質(zhì)化現(xiàn)象發(fā)生����。2013-2022年的十年間,全球共有585個新活性物質(zhì)(NAS)獲批��,其中抗腫瘤藥物184個���,占比31.5%居首�。其次為包含疫苗在內(nèi)的傳染病類治療藥物(包括COVID-19藥物)���,共有93種新藥獲批�,占比達(dá)到15.8%����。此外,神經(jīng)領(lǐng)域�����,自身免疫性疾病和降糖(減肥)治療領(lǐng)域在過去十年內(nèi)分別有58,26和24種藥物上市����,占比逐年升高。從在研產(chǎn)品管線情況來看���,腫瘤在研產(chǎn)品管線達(dá)2331種�����,占比38%位居首位�����。排第二的神經(jīng)產(chǎn)品貢獻(xiàn)了11%的管線,在研產(chǎn)品699種����。從NAS獲批和研發(fā)管線布局的情況來看,雖然抗腫瘤藥占比依然居首����,但其它治療領(lǐng)域如神經(jīng),自免和降糖(減肥)藥的地位愈發(fā)顯著。

差異化賽道1:減肥降糖藥

據(jù)IQVIA的統(tǒng)計數(shù)據(jù)�����,在糖尿病��、肥胖�、心血管、中樞神經(jīng)系統(tǒng)等總醫(yī)療支出名列前茅的疾病中�����,肥胖治療花費(fèi)增速最高�,其藥物獲批和可及性不斷提高,預(yù)計全球減肥藥物市場規(guī)模將在2027年達(dá)到170億美元���,CAGR約為37%�,相比于糖尿病治療藥物5%的預(yù)期年化增長速度�,減肥藥物市場增長勢頭強(qiáng)勁。在減肥藥領(lǐng)域�����,GLP-1R激動劑受到MNC追捧����,銷售額和股價迅速增長����,成為減肥藥領(lǐng)域新星����。以諾和諾德為例,其2022年營收業(yè)績主要得益于兩大業(yè)務(wù)板塊——糖尿病與減肥版塊�。其中GLP-1R作為降糖減肥兩可的藥物治療靶點,雖然與糖尿病治療相比��,目前用于減肥領(lǐng)域的GLP-1產(chǎn)品��,利拉魯肽(Saxenda)和司美格魯肽(Wegovy)的銷售額占比較小����,但增長潛力巨大�,未來備受看好。此外�,由于GLP-1R/GIPR雙靶點聯(lián)用能進(jìn)一步增強(qiáng)減重效果,禮來也及早布局��,旗下的替爾泊肽(Tirzepatide)進(jìn)度最為靠前�����,其在美國已于2022年5月獲FDA批準(zhǔn)上市,在2022年9月也已向CDE提交了上市申請��。此外��,國內(nèi)的博銳新創(chuàng)����、豪森藥業(yè)、華東醫(yī)藥和鴻運(yùn)華寧等針對這一對靶點均有布局��,處于研發(fā)早期階段���。

差異化賽道2:阿爾茨海默癥藥

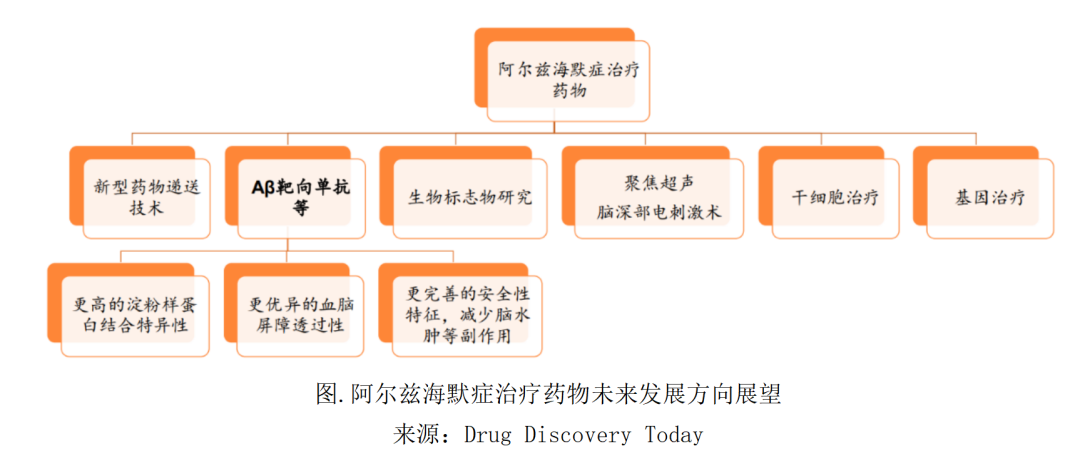

2022年����,全球神經(jīng)病學(xué)研究管線達(dá)到699個��,在所有領(lǐng)域中排第二�。研究重點主要集中在阿爾茨海默癥,帕金森癥�,抑郁癥,ALS和其他罕見疾病�。其中�����,阿爾茲海默受到重點關(guān)注����,共有127個在研管線��,目前新上市的產(chǎn)品除了渤健的lecanemab和禮來的Donanemab外���,主要用于癥狀管理��,有效治療藥物需求迫切�。2023年5月3日�����,禮來宣布了新藥Donanemab的最新III期臨床數(shù)據(jù)��,1736名早期阿爾茨海默病患者在為期18個月的治療后�,Donanemab可使患者的認(rèn)知功能下降速度減緩35%,患者進(jìn)入疾病下一階段的風(fēng)險下降了39%���,達(dá)到預(yù)設(shè)臨床終點����,公司預(yù)計將在未來兩月內(nèi)向FDA遞交新藥上市申請����。除了Lecanemab、Donanemab以外��,2023年2月�,禮來還啟動了一款名為Remternetug的Aβ單抗的國際多中心III期臨床試驗(含中國),該藥物采用皮下注射的給藥方式�,在1b期臨床試驗中顯示出與淀粉樣蛋白降低等級一致的深度斑塊清除,并且具有較好的安全性����。此外,諾華也有開設(shè)針對阿爾茲海默癥治療的研發(fā)管線���,而羅氏的兩款藥物Gantenerumab和Crenezumab因未達(dá)到預(yù)設(shè)終點�,均已于2022年終止III期臨床試驗��,預(yù)計未來會有更多本土企業(yè)布局該領(lǐng)域���。

差異化賽道3:核醫(yī)學(xué)

根據(jù)Verified Market Research的數(shù)據(jù)��,2021年��,全球核藥市場規(guī)模為43.8億美元�,預(yù)計到2030年將達(dá)到119.3億美元,年復(fù)合增長率高達(dá)11.76%��。我國核藥市場規(guī)模持續(xù)擴(kuò)張����。根據(jù)肽研社的數(shù)據(jù),2019年我國核藥市場規(guī)模達(dá)到61.5億元�����,2020年和2021年受疫情影響���,核藥市場規(guī)模有所下滑分別為44.56億元和50億元���。隨著民眾健康意識上升,中國腫瘤和心血管疾病發(fā)病人數(shù)增多�,創(chuàng)新治療性核藥陸續(xù)投入市場,臨床對核藥產(chǎn)品的需求逐年擴(kuò)大����。目前����,全球制藥企業(yè)中諾華引領(lǐng)核素藥物發(fā)展�,位于世界前列���,此外拜耳����、GE和Lantheus等為全球從事放射性藥物的領(lǐng)軍企業(yè)�����。其中��,諾華2017年收購法國公司Advanced Accelerator Applications(AAA)搭建起放射性技術(shù)平臺����,2018年收購Endocyte擴(kuò)充核藥管線,擁有RDC藥物L(fēng)utathera(177Lu-dotatate)�����,177Lu-PSMA-617等多款核藥產(chǎn)品���,2022年Lutathera收入達(dá)到4.71億美元����。

根據(jù)文獻(xiàn)報道,RDC是核藥發(fā)展的重要方向�����。放射性核素偶聯(lián)藥物(RDC)原理是將腫瘤特異性的靶頭與核素進(jìn)行結(jié)合對腫瘤進(jìn)行靶向性的殺傷����,利用標(biāo)記有放射性核素的靶向分子對疾病進(jìn)行治療,對體內(nèi)病灶進(jìn)行精準(zhǔn)放射治療����。RDC分子結(jié)構(gòu)與ADC相似,一般包含三個部分:靶向分子(可以是抗體����,多肽等),負(fù)責(zé)精準(zhǔn)識別和結(jié)合腫瘤靶點����;連接子,用于連接靶向分子和螯合劑,同時改善整體藥物分子的藥學(xué)應(yīng)用��;螯合劑�,負(fù)責(zé)牢固絡(luò)合放射性核素。而靶向多肽核藥是RDC發(fā)展的重要方向����。與抗體相比����,多肽在組織滲透和藥代動力學(xué)性質(zhì)等方面優(yōu)勢獨(dú)特,同時多肽蛋白的特異性表達(dá)與偶聯(lián)功能�����,可以滿足RDC的技術(shù)突破方向要求��。FDA已經(jīng)批準(zhǔn)多款靶向多肽核藥���,用于SSTR高表達(dá)的神經(jīng)內(nèi)分泌腫瘤和PSMA高表達(dá)的前列腺癌的診斷和治療�����,其中諾華的177Lu-dotatate用的多肽是Octreotide(奧曲肽)����,177Lu-PSMA 617用的是PSMA binding motif,證明了基于多肽分子開發(fā)RDC的可行性���。

雖然國產(chǎn)新藥管線數(shù)量增長顯著�,但從靶點分布來看存在大量同靶點扎堆的情況��。因此構(gòu)建非腫瘤治療領(lǐng)域新賽道的差異化競爭�,是創(chuàng)新藥的另一個發(fā)展方向,減肥藥���、阿爾茨海默癥藥及核藥三大領(lǐng)域尚屬藍(lán)海市場���,期待本土企業(yè)后來居上,盡早開發(fā)上市藥物造福全球患者�����。

(來源:醫(yī)前沿)