中國創(chuàng)新藥產(chǎn)業(yè)��,在經(jīng)歷野蠻生長、內(nèi)卷擴張的泡沫式繁榮后�����,正抵達一個重要關口��。面對海外大廠的退貨和專利戰(zhàn)�����,股價如驚弓之鳥���,說明國產(chǎn)創(chuàng)新藥在個體層面上還不夠強大,但在整體層面上卻量變引起質(zhì)變��,大規(guī)模的生物技術(shù)基礎設施及管線資產(chǎn)已建立起來��。

以前不可想象的兩個劃時代轉(zhuǎn)變正在發(fā)生:這是中國成為醫(yī)藥創(chuàng)新發(fā)源地的第一年��,2023H1藥物授權(quán)許可的預付款�����,流入中國資金是流出中國資金的34.9倍����。在熱門靶點的工程抗體(ADC�、雙抗)研發(fā)中����,國產(chǎn)創(chuàng)新藥頻繁進入全球前三,在中國高發(fā)瘤種相關靶點領域��,甚至研發(fā)順位前七都是國產(chǎn)藥物�����。

當海歸科學家和資本發(fā)起的創(chuàng)新動能面臨衰減時���,國家醫(yī)保局適時對支付環(huán)境進行邊際改善�����,自上而下給予創(chuàng)新制度保證���,CDE以臨床價值為導向抬高準入門檻,在供給端減少同質(zhì)化�。這是創(chuàng)新藥最好的時代。

out交易大超in交易

微觀層面上���,部分Biotech的license-in模式還在持續(xù)引起爭議�,但整個行業(yè)已悄然完成角色轉(zhuǎn)換。

據(jù)投行Stifel報告�����,在充滿挑戰(zhàn)的地緣環(huán)境下����,中國對自己的生物技術(shù)基礎設施進行大規(guī)模投資���,Biotech正成為重要的醫(yī)藥產(chǎn)品權(quán)益出口商���。在藥物許可交易上,今年是中國成為醫(yī)藥創(chuàng)新凈出口國的第一年�����,上半年對海外license-out項目的預付款(流入)是license-in項目的預付款(流出)34.9倍����,而2022年這個比值為2.8倍,可謂躍遷式大進步�。

參考美股Biotech,一個BD重大進展,引發(fā)某家港股18A脈沖式爆發(fā)將是常態(tài)���。

同時�����,風險事件也將是常態(tài)�,被海外大廠退貨或發(fā)起專利戰(zhàn)無法完全避免��,造成的后果需區(qū)別對待����,不必一概悲觀。但小型Biotech管線單薄���,抗風險能力弱�,沒有反復犯錯的資格��。

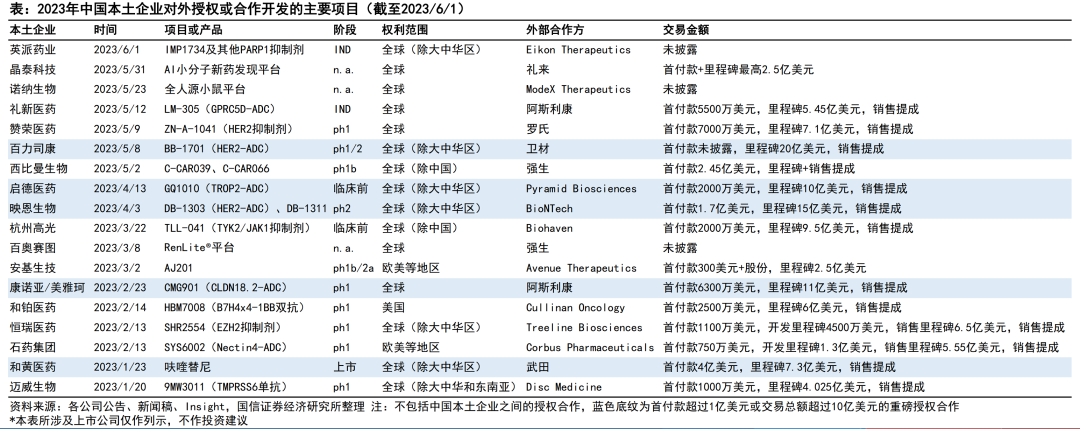

2023H1中國生物科技license-out TOP10交易總額達117.833億美元��,其中6起license-out交易金額突破10億美元����,單項最高交易金額達20億美元���,為百力司康與衛(wèi)材關于BB-1701的合作協(xié)議。治療領域多樣化�,60%交易項目集中在腫瘤領域,較往年占比呈下降趨勢��。

最重要的變化是�,license-out項目由上市后階段向臨床及臨床前期逐漸推進,折射著國產(chǎn)創(chuàng)新藥對靶點的跟隨時間點不斷前置�����,同時Biotech尋求將自己的早期研發(fā)能力與合作伙伴的海外臨床能力相結(jié)合�����。

在out交易成為主流同時��,in交易的重要性并未下降���。license-in是小型藥企獲取商業(yè)化早期現(xiàn)金流的捷徑,也是平臺型藥企補齊管線短板的途徑��。

license-in畢竟是一種消耗性模式���,不宜再成為中國創(chuàng)新藥企的發(fā)展模式�,除非與海外原研廠家成立合資公司或有強大的本土商業(yè)渠道資源可供對接。

多個ADC擠進全球前三

中國創(chuàng)新藥企從license-in向license-out的角色切換�����,底層原因在于自研能力的進步����。

在基礎研究長期積弱,新靶點����、新機制、新技術(shù)����、新藥物形式主要來自于美國的艱難形勢下,國內(nèi)率先在改良式�����、組合式創(chuàng)新領域����,特別是工程抗體(雙抗���、ADC)上取得突破。

2022年中國創(chuàng)新藥license out交易TOP10�����,雙抗和ADC項目合計占7個��,今年延續(xù)這種趨勢�。

據(jù)國信證券醫(yī)藥分析,在熱門靶點在TROP2����、HER3、CLDN18.2����、MET的ADC藥物研發(fā)中��,國產(chǎn)創(chuàng)新藥進度已躋身全球前三��。在中國特色高發(fā)瘤種相關的靶點領域(CLDN18.2-ADC)中����,甚至研發(fā)順位前七都是國產(chǎn)藥物�����。不僅進度靠前�,國產(chǎn)ADC還體現(xiàn)出更大的差異化和BIC潛質(zhì)��。

國內(nèi)雙抗在研藥物共145個(截至2022年底)����,靶點主要集中在PD-1/CTLA-4、PD-1/TGF-β����,競爭格局相對溫和,其中有多款為全球首創(chuàng)�,適應癥選擇基本均為高發(fā)實體瘤。處于III 期臨床的項目超過12個���,未來1-2年國內(nèi)將迎來雙抗商業(yè)化爆發(fā)期���。

結(jié)合雙抗和ADC優(yōu)勢的雙抗ADC藥物,在解決抗原低表達藥物無響應問題的同時�,毒性問題是最大的挑戰(zhàn)和隱患,因而將參與的玩家限制到最少���。

在技術(shù)成熟的小分子領域����,國產(chǎn)BIC藥物將批量涌現(xiàn)。亞盛醫(yī)藥APG-2575相比艾伯維維奈克拉有顯著安全性優(yōu)勢�����,有成為BIC潛力���,當前處于注冊II期����,有望成為全球第二款上市的BCL-2抑制劑���。迪哲醫(yī)藥5款源頭創(chuàng)新藥全部具有BIC/FIC潛質(zhì)�,已披露ORR數(shù)據(jù)顯著優(yōu)于全球同類產(chǎn)品或標準療法���。

國產(chǎn)藥企在原研創(chuàng)新上還道阻且長,第三個劃時代轉(zhuǎn)變或?qū)⒌絹怼?/p>

(來源:醫(yī)前沿)