盡管海外Biotech賽道風(fēng)投和大企業(yè)手中“現(xiàn)金彈藥”充足�����,但I(xiàn)PO退出渠道受阻����,市場表現(xiàn)波動大,還是讓很多投資機(jī)構(gòu)捂住了錢袋子�,比起私募,大企業(yè)并購交易更為頻繁�。

從高處回落這種狀況,并不僅僅發(fā)生在中國biotech企業(yè)身上�����,從風(fēng)投出手次數(shù)和行業(yè)融資金額來看�����,2022上半年���,全球不同地區(qū)的biotech機(jī)構(gòu)都在同樣感受著行業(yè)急劇變化的“冷暖”氣候�。

日前,硅谷銀行(SVB)發(fā)布了《2022年中醫(yī)療健康行業(yè)投資與退出趨勢》報(bào)告�,對海外,尤其是美國醫(yī)藥市場上半年的投融資趨勢進(jìn)行了整理和分析�����。從報(bào)告中可以看出�����,在行業(yè)宏觀趨勢上��,二級市場表現(xiàn)欠佳�����,導(dǎo)致IPO數(shù)量急劇下滑�,資金退出渠道大幅減少�����,中外市場差異并不大�����。

和一級市場形成對比的是大企業(yè)并購交易數(shù)量的上升,報(bào)告同樣梳理了美國在當(dāng)前市場環(huán)境下拿到融資的biotech公司的分類情況�����,以及對于下半年biotch行業(yè)不同融資階段公司可能發(fā)生的變化�����,同樣可以給國內(nèi)BD交易提供一些借鑒��。

1.Biotech早期交易將繼續(xù)保持強(qiáng)勁��,B輪后估值或降低

硅谷銀行首席業(yè)務(wù)拓展官SunitaPatel表示�����,2021年美國最關(guān)鍵的創(chuàng)新經(jīng)濟(jì)基本面達(dá)到歷史最高水平�����。2022年美國資本市場可能無法延續(xù)2021年的熱度����。

2021年,美國和歐洲醫(yī)療健康公司的風(fēng)投交易額創(chuàng)下紀(jì)錄�,較2020年紀(jì)錄增長了65%�����,幾乎是2018年和2019年的三倍�����。

有跡象表明����,風(fēng)投生態(tài)圈正在飽和���。歷經(jīng)18個(gè)月的增長之后�,美國市場開始下跌���,私募股權(quán)市場估值可能會重新調(diào)整,投資步伐也會放緩�,因?yàn)橛性S多創(chuàng)始人手握大把現(xiàn)金,他們不愿意看到股權(quán)被過度稀釋�。對正籌備上市的公司來說,預(yù)計(jì)估值調(diào)整將影響上市后表現(xiàn)�,后期估值將會下降。

只要資金成本仍然負(fù)擔(dān)得起�,美國風(fēng)投市場累積的高達(dá)2280億美元的可投資金就可能繼續(xù)推動增長�����。所有行業(yè)的公司都在加快融資步伐�,甚至以犧牲盈利為代價(jià)�,投入資金促進(jìn)業(yè)務(wù)增長。現(xiàn)在的問題是:創(chuàng)新經(jīng)濟(jì)會繼續(xù)增長嗎����?

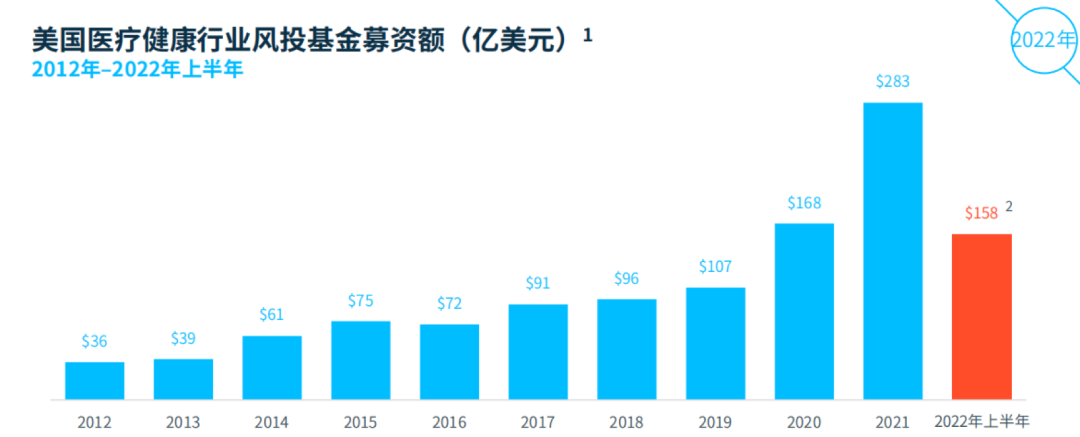

2022年,盡管公開市場IPO近期表現(xiàn)不佳����,并且私募股權(quán)基金被投企業(yè)估值過高的擔(dān)憂仍然存在,但基金仍在積極募資�����。截至年中���,2022年風(fēng)投基金募資額已達(dá)158億美元��。

醫(yī)療健康行業(yè)風(fēng)投基金以三種方式為企業(yè)提供資金�。首先,TigerGlobal����、LeadEdge和AlphaWave等成長/擴(kuò)張基金大規(guī)模募資,以醫(yī)療健康行業(yè)的私有初創(chuàng)公司為投資重點(diǎn)���。第二�,在Arch���、ThirdRock��、Frazier����、TheColumnGroup�、5AM和Atlas等集團(tuán)的帶領(lǐng)下,生物制藥領(lǐng)域的成熟機(jī)構(gòu)將繼續(xù)進(jìn)行大規(guī)?����;鹉假Y�����。第三����,傳統(tǒng)科技基金繼續(xù)加大對健康科技領(lǐng)域的投資力度。僅在2022年上半年��,就有50個(gè)以科技領(lǐng)域?yàn)橥顿Y重點(diǎn)的新基金完成了募資�����,其中5%-15%的資金投向健康科技公司����。

過去幾年,基金的募資額為醫(yī)療健康行業(yè)投資儲備了大量可投資金�����,為現(xiàn)有和新興的由風(fēng)投注資的醫(yī)療健康公司提供資金支持�����。

對于2022年下半年投融資趨勢�,硅谷銀行認(rèn)為,美國生物醫(yī)藥行業(yè)下半年兩個(gè)季度的LIPO(準(zhǔn)上市公司)交易活動都將是個(gè)位數(shù)����,該領(lǐng)域的投資將因此減少���,整體投資速度降至2020年水平,B輪及以后的交易估值將降低�����。

2021年生物制藥的IPO數(shù)量創(chuàng)下新紀(jì)錄(92宗)���,并且連續(xù)四年都有50宗以上IPO�����,但2022年上半年��,該領(lǐng)域公司的股價(jià)大幅下跌��,2019年至2021年上市的公司平均跌幅達(dá)到了50%以上��。2022年上半年只有14宗IPO���,其中,只有5家公司的股價(jià)尚未跌破發(fā)行價(jià)���。并購方面表現(xiàn)平平�,只有兩宗交易�����。盡管這兩宗交易規(guī)模很大��,但這兩家公司都以高估值籌集了大量私募資本���,導(dǎo)致后期投資者的回報(bào)倍數(shù)很低�。

許多公司將尋求IPO前再進(jìn)行一輪融資或進(jìn)行內(nèi)部融資���,以便在2023年有充?���,F(xiàn)金��,對美國和歐洲公司的投資可能比2022年上半年下降15%-20%�。

因此該領(lǐng)域收購方重點(diǎn)收購價(jià)格遠(yuǎn)遠(yuǎn)低于其市值高點(diǎn)的近期上市公司,而不是估值平平的泡沫化的私有公司���。

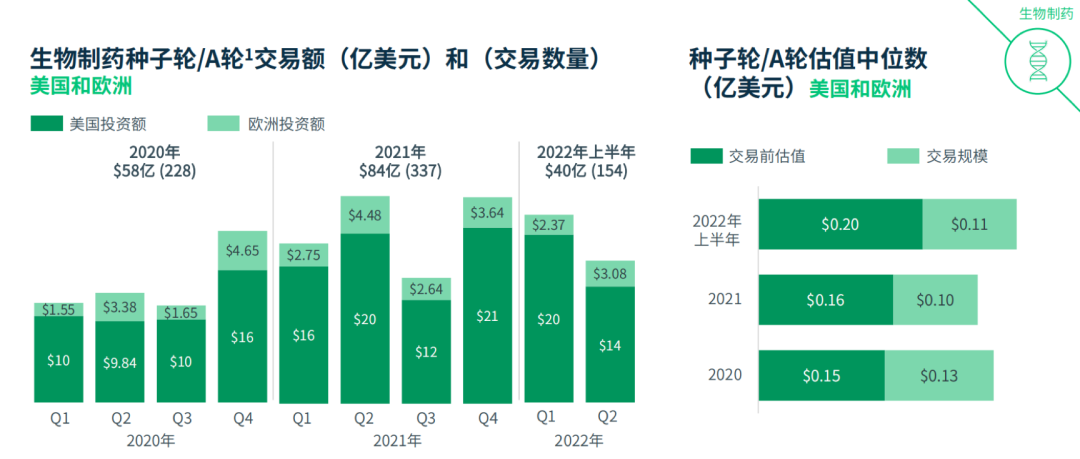

生物制藥大型A輪投資在低迷期表現(xiàn)搶眼��。早期生物制藥公司的投資未受到公開市場動蕩的影響���。硅谷銀行持續(xù)觀察到許多5000萬美元以上的大型A輪交易����,這為企業(yè)提供了較長的現(xiàn)金流跑道���,或可幫助他們撐過市場下行壓力下的艱難時(shí)期�����。

2022年下半年��,A輪交易或許會繼續(xù)保持強(qiáng)勁���,并接近2021年的紀(jì)錄,但生物制藥領(lǐng)域整體投資額可能較2021年下降20%����。

2.并購遍地開花:腫瘤靶點(diǎn)始終站C位

硅谷銀行預(yù)測,2022年的生物制藥并購交易將十分活躍�����,主要為大型收購方對近期低估值上市公司的收購。這些公司浮高且變化不大的估值無法滿足風(fēng)投機(jī)構(gòu)實(shí)現(xiàn)3至4倍投資回報(bào)的目標(biāo)�,因而比起私募股權(quán)融資,他們更傾向于并購��。

因?yàn)閾碛谐湓5馁Y金���,上市公司順理成章地在戰(zhàn)略并購交易中占有最大份額。

一個(gè)持續(xù)的趨勢是獲風(fēng)投注資公司進(jìn)行并購交易的數(shù)量會增加�����,這些公司進(jìn)行的戰(zhàn)略收購比私有公司和獲私募股權(quán)注資的公司多����。此外,2021年美國收購方對外國公司的收購激增了49%���,主要是受到有利估值的吸引���。

報(bào)告指出,大型生物制藥公司的高管“對并購和BD有廣泛的興趣”��,截至6月30日����,輝瑞和強(qiáng)生等公司的現(xiàn)金余額均約為330億美元��,而其他公司�����,如擁有200億美元的諾華公司和擁有130億美元的百時(shí)美施貴寶��,可以帶頭���。

2022年初在JPM大會上,輝瑞CEO就曾表示加大投資中小型生物技術(shù)公司����,并且并購交易不設(shè)上限,“坦率地說�,如果我們愿意,我們有能力進(jìn)行任何交易”���。

手握大額現(xiàn)金的巨頭們正成為biotech最期待的“買方”�����,他們最青睞的標(biāo)的又有哪些共性�����?

大型上市公司對后期上市公司進(jìn)行并購����,也在很大程度上印證了以上預(yù)測。其中���,2022年上半年值得關(guān)注的交易有:BMS以41億美元收購了處于臨床試驗(yàn)二期階段的Turning Point(2019年上市),葛蘭素史克以19億美元收購了處于臨床試驗(yàn)三期階段的Sierra Oncology(2015年上市)����,輝瑞以116億美元收購了處于商用階段的Biohaven(2017年上市),以及Regeneron以2.5億美元收購了處于臨床試驗(yàn)一期階段的Checkmate(2020年上市)�����。

有消息稱�����,2022年上半年����,早期生物制藥企業(yè)投資者希望投資那些現(xiàn)在比較接近臨床階段的公司����;在推進(jìn)交易公司進(jìn)入臨床階段以延長現(xiàn)金跑道時(shí)���,推動平臺交易更有選擇性?���,F(xiàn)在大型A輪交易主要為企業(yè)提供寶貴的資金保障����,在實(shí)現(xiàn)重大里程碑的同時(shí),更有可能度過整個(gè)市場周期�����。

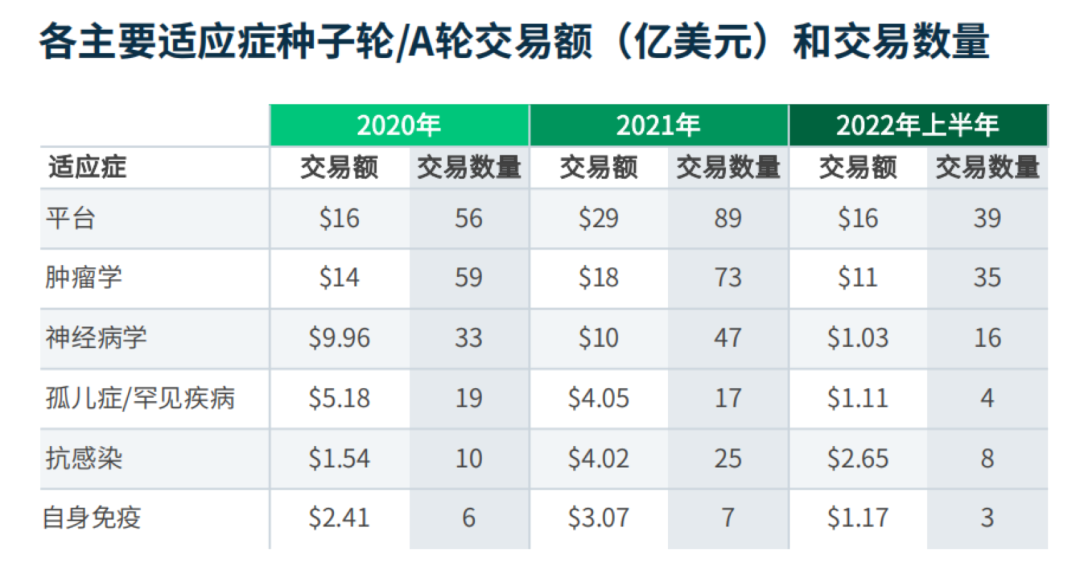

按適應(yīng)癥來看���,平臺和抗感染適應(yīng)癥的投資額達(dá)到或超過了2020年的投資總額����,并有望在年底前超過2021年���。

2022年上半年的兩宗私募股權(quán)并購的對象都是抗感染適應(yīng)癥公司��。Affinivax公司正處于疫苗研發(fā)階段��,主推的藥物處于臨床試驗(yàn)二期��,被葛蘭素史克以21億美元的首付款和12億美元的里程碑付款收購����。這宗交易是2005年以來生物制藥領(lǐng)域規(guī)模最大的5宗私有公司退出之一。

然而���,Affinivax募資4.59億美元,最后一次私募融資投后估值是2021年中期的11億美元���,表明后期投資機(jī)構(gòu)在市場下行的情況下降低了并購倍數(shù)���。

神經(jīng)病學(xué)和孤兒/罕見病適應(yīng)癥的投資額均有所下降。神經(jīng)病學(xué)適應(yīng)癥的交易額和抗感染適應(yīng)癥的交易數(shù)量跌幅最大���。然而���,盡管后期交易繼續(xù)感受到來自公開市場的下行壓力,估值總體上還是提高了。

不斷變化的時(shí)代��,無論是資金流動���、行業(yè)政策變化還是人才����、技術(shù)�、供應(yīng)鏈等關(guān)節(jié)的卡頓和承壓,都在考驗(yàn)著醫(yī)療行業(yè)的韌性�。

(來源:E藥經(jīng)理人)