作為三大醫(yī)療終端之一�����,藥店端發(fā)揮著越來越重要的作用。此前���,因疫情等多方因素���,藥店發(fā)展沉寂一時,而今醫(yī)保監(jiān)管趨嚴����、互聯(lián)網(wǎng)醫(yī)療布局搶占市場等挑戰(zhàn)也層出不窮。隨著集中度�、連鎖率雙提升,未來中國藥店的“故事”該如何講好呢�?將如何發(fā)展?

零售藥店是不可或缺的醫(yī)療終端�,近年來零售藥店端的銷售額在整體醫(yī)療終端中的占比不斷提升。

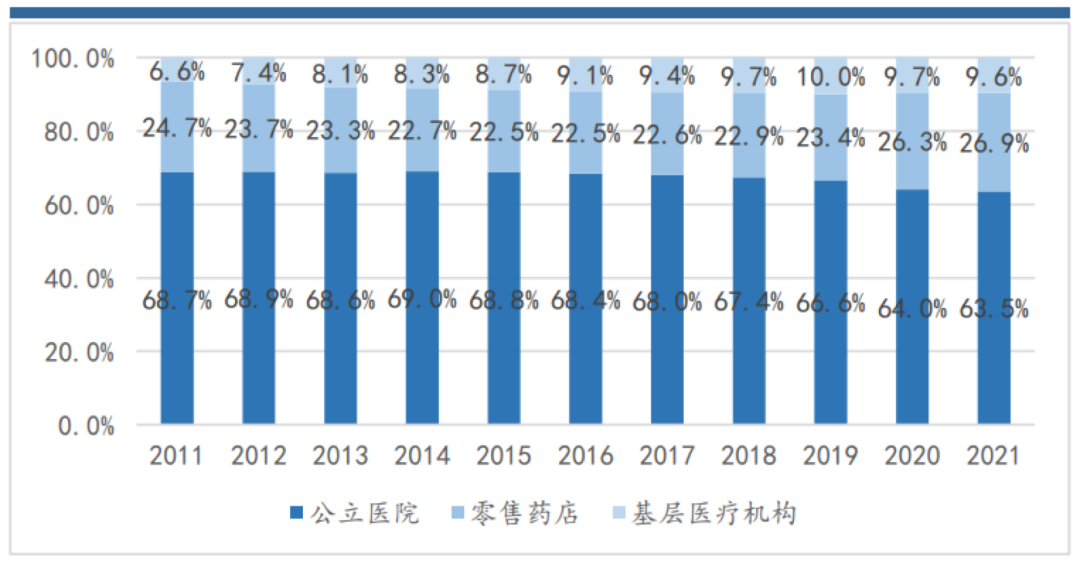

從一組數(shù)據(jù)中可見零售藥店終端的增長動力與韌性�����。根據(jù)米內(nèi)網(wǎng)數(shù)據(jù)顯示���,2021年三大藥品銷售終端的銷售額為17747億元����,雖然公立醫(yī)院以63.5%占據(jù)主要地位,但從近幾年銷售額占比的變化情況來看�����,零售藥店和基層醫(yī)療機構的占比正在逐漸增大�。尤其是在2020年受新冠疫情影響后,醫(yī)院端銷售額進一步減少�����,而藥店端重要性得到凸顯����,2021年藥店銷售額占比提升至26.9%����。

三大藥品終端市場銷售額占比情況

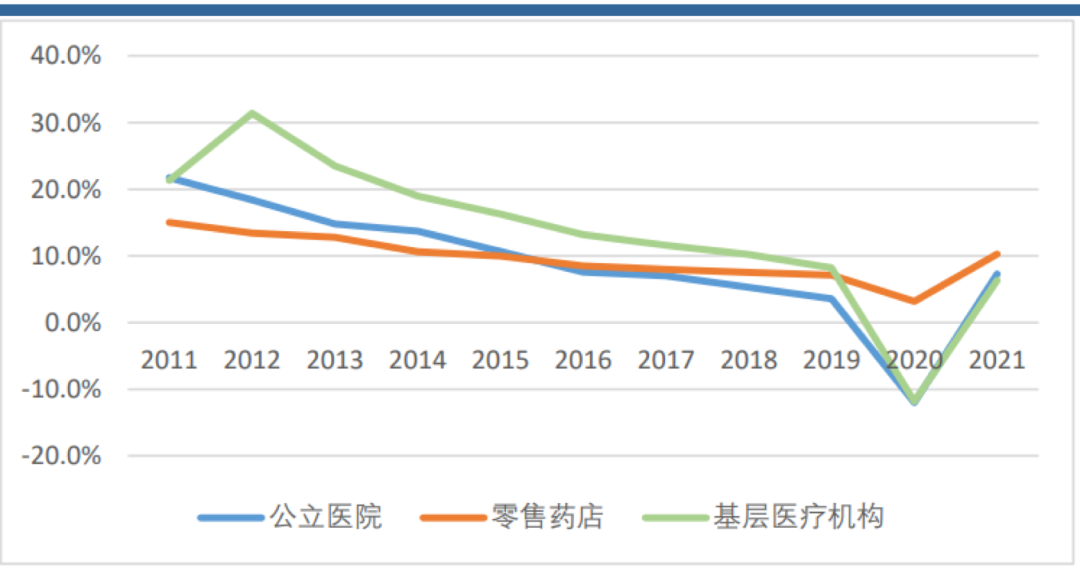

三大藥品終端銷售額增速比較

對比三大藥品終端的銷售額增速,2020年疫情影響下三大終端增速都出現(xiàn)下滑的情況下��,零售端仍舊保持正增長狀態(tài)�����,而2021年零售端也仍以10.3%的增速領先醫(yī)院和基層醫(yī)療終端。

無論是從政策上還是數(shù)據(jù)上來看���,零售藥店都日漸成為新焦點�����。尤其是在近年來藥品“零加成”��、帶量采購���、雙通道政策、處方流轉平臺等重磅政策的推行下����,零售端的價值越來越被處方藥廠家所重視。

1.“互補”還是“取代”�����?醫(yī)藥電商“來勢洶洶”

受2020年疫情高基數(shù)����、短期財務等因素的影響,藥店行業(yè)增速在2021年下半年持續(xù)下降�����。但短期的利空因素都在2021年消化后,2022年上半年收入���、利潤增速開始恢復���,迎來拐點。

具體來看���,從2021年下半年開始��,增速出現(xiàn)下滑���,2021年12月零售藥店市場銷售額同比增長率為-3.0%����,達到低點。相比之下�,2022年增速出現(xiàn)明顯拐點,2022年2月以來增速轉正�,6月份同比增長達到6.5%,整體而言2022上半年中國零售藥店總銷售額同比增長3.4%��。

行業(yè)逐漸恢復,駛向發(fā)展車道�����。不過��,零售藥店還面臨一個不可忽視的“競爭對手”——醫(yī)藥電商����。醫(yī)藥電商作為醫(yī)藥零售的新生力量發(fā)展迅猛,雖然起步較晚��,但也正分食醫(yī)藥零售市場���。

米內(nèi)網(wǎng)數(shù)據(jù)顯示�,按照終端平均零售價計算�,2021年中國實體藥店和網(wǎng)上藥店(含藥品和非藥品)銷售規(guī)模達7950億元。其中���,實體藥店占比超70%�,網(wǎng)上藥店首次突破2000億元����,達到2234億元�����,同比增長40.2%����。不過��,網(wǎng)上藥店增速較快�,但相較于整個醫(yī)藥零售市場,占比仍然相對較小����。

實際上,零售藥店線下優(yōu)勢仍然不可替代�。一方面,線下藥店與O2O品類上相互補充�����。O2O品類具有“急懶夜專私”的特性�,在感冒���、胃腸道�����,咽喉�、計生、ED品類方面占比明顯大于零售門店總體品類占比�����。而在心腦血管疾病���、高血壓等指導性更強的疾病中���,線下藥店占比明顯高于O2O?����?梢钥闯鼍€上線下更多的互補的關系��,而不是簡簡單單的取代關系��。

另一方面����,O2O業(yè)務的開展依托于線下藥店��,覆蓋受限于城市發(fā)展水平�。全國醫(yī)藥O2O市場規(guī)模逐漸提升�,O2O在零售藥店占比在2021年3月升至2.8%。醫(yī)藥O2O渠道主要分為四大類�,分別是:外賣平臺(以美團/餓了么為主)、傳統(tǒng)電商平臺(如京東健康藥急送)�����、健康服務平臺(如平安好醫(yī)生)以及連鎖自建的O2O平臺(如叮當快藥)����。但無論如何這些O2O業(yè)務的開展都是依托于線下藥店。

目前O2O集中在一二線城市��,TOP10城市占比達到54.5%����。主要原因是O2O需要強大的城市人力和運力基礎,并且人口越密集效率越高��,而目前一線城市才能滿足這樣的條件�����。

整體而言�,醫(yī)藥電商特點是增速雖快但占比仍小,并且用戶的線上購藥心智未完全成熟����,所以目前線下仍是主要渠道。而且政策上看�,互聯(lián)網(wǎng)藥品新規(guī)的落地帶來監(jiān)管趨嚴,線下藥店的重要性進一步凸顯���。所以未來零售藥店行業(yè)線下與線上自建�����、品種相互補充是發(fā)展的大方向�����。

在經(jīng)歷了初創(chuàng)期�����、快速成長期����、跨區(qū)域連鎖發(fā)展期、集中度提高期���、多元化發(fā)展期這5個階段的快速發(fā)展后�,中國藥店數(shù)量從2006年的近32萬家增長為2021年的58.7萬家����。其中,連鎖藥店數(shù)量也得到長足發(fā)展���,從2006年的12.2萬家增長至2021年的33.53萬家����,年復合增長率為7%����,連鎖率也從38%升至57.17%。

零售藥店連鎖化是藥品零售行業(yè)的大勢所趨��。不過相較于美日零售藥店連鎖化率基本達到60%以上的態(tài)勢����,中國藥店連鎖率仍有很大的提升空間���,并且在集中度上,中國十強連鎖的市占率僅為25.2%����,遠不及日本CR10市占率的70.7%和美國CR4的79.6%�����。

參考美日的連鎖率水平�,假設到2025年中國藥店連鎖率達到60%水平,期間每年以5%的增速增長��,到2025年中國的連鎖藥店數(shù)將突破40萬家�,仍有不小增長空間。

2.“集中化�、專業(yè)化、多元化”之路開啟�,頭部藥店充分受益

在未來,中國零售藥店行業(yè)將朝著集中化��、專業(yè)化及多元化的方向持續(xù)發(fā)展��,頭部藥店充分受益�。

第一��,集中度提升是大趨勢����,擴張是頭部連鎖藥店的必選之路����。全國空白市場仍舊空間巨大,對于頭部連鎖藥店而言���,無論是自建���、并購還是加盟的方式,依靠資本和品牌加速拓展大有可為�����。

以六大上市連鎖藥店為例�����,各藥店門店總數(shù)都在穩(wěn)步增長����,門店布局上繼續(xù)保持擴張態(tài)勢���。截至2022年上半年,益豐藥房擁有9200家門店���,大參林8896家���,老百姓10009家��,一心堂8990家���,健之佳3283家����,漱玉平民4009家��。

而實現(xiàn)藥店集中化路徑有三條��,分別為自建�、加盟、并購���。一方面�,各大連鎖藥店都在逐年推進自有門店的數(shù)量,截止2022年上半年�����,一心堂�����、老百姓��、益豐藥房��、大參林�、健之佳、漱玉平民直營門店數(shù)分別為8990��、7254�、7684、7520�����、3283��、2970家,上半年凈增門店數(shù)分別為430�、1657、1391�、703、239���、668家����。

另一方面�,在當前醫(yī)藥零售市場的大環(huán)境下,發(fā)展加盟也已經(jīng)成為一個大的趨勢��。加盟作為一種有效的下沉方式可以使公司觸及通過職業(yè)經(jīng)理人難以達到的縣域鄉(xiāng)鎮(zhèn)市場����,快速拓展下沉市場����。從披露的數(shù)據(jù)來看,益豐藥房����、大參林、老百姓和漱玉平民2022年上半年分別新增加盟店584����、532����、441和290家�����。

此外�,并購已經(jīng)成為連鎖藥店規(guī)模發(fā)展的重要途徑。老百姓�、大參林、益豐藥房等6家上市連鎖藥店整體并購力度逐年加大���,自2019年至2021年�����,全年共計分別新發(fā)起33單��、49單�、85單并購���,6家連鎖藥房帶來的新增門店總數(shù)分別為1243家��、1312家以及2191家��,合計4746家�����。

第二�,中國零售藥店行業(yè)將朝著專業(yè)化的發(fā)展路徑持續(xù)生長。因藥店是直面患者的醫(yī)療最前線機構之一�����,專業(yè)化能力將逐步成為發(fā)展的必要要素�。而專業(yè)化體現(xiàn)在人員、物流��、品種管理�����、醫(yī)保資質(zhì)等多個方面��。

一方面���,專業(yè)人員在藥店數(shù)量持續(xù)增長�����。我國注冊執(zhí)業(yè)藥師數(shù)量增長迅速��,從2014年的16.7萬人增加到2022年7月的67.75萬人���,每萬人口執(zhí)業(yè)藥師人數(shù)為4.8人,仍遠低于世界藥學聯(lián)合會公布的每萬人口累計擁有執(zhí)業(yè)藥師6.2人的標準���。從執(zhí)業(yè)單位來看���,藥品零售企業(yè)注冊人數(shù)占絕對主力。截止2022年7月統(tǒng)計的注冊于藥品零售企業(yè)的執(zhí)業(yè)藥師62萬人�,占注冊總數(shù)的91.2%。

另一方面�����,我國藥店的物流模式主要有三種:自建物流中心進行配送��、依賴供應商配送和委托第三方配送���。對于大型的并在擴張中的連鎖藥店而言��,自建物流中心可以說是必經(jīng)之路�,自建物流問題,不簡簡單單是個物流整合的成本效率問題�����,更是配合擴張戰(zhàn)略與擴張模式的關鍵一步����。

此外,面對繁多的藥品���、器械等品類����,如何管理品種的比例和數(shù)量成為精細化管理的重要議題���,這直接關系到藥店的毛利率�。毛利率的高低主要受高毛利商品銷售占比的權重影響����。即高毛利商品的銷售占比越高,往往門店毛利率也越高�。從中康數(shù)據(jù)顯示的2021Q1零售藥店品類結構分布來看,化學藥和中成藥銷售合計占到74.3%�����,為主要營收來源�����,保健品�����、醫(yī)療器械以及中藥飲片這些其他品類各占比5.5%�、6.8%和13.3%。

未來�,醫(yī)保資質(zhì)對藥店而言也非常重要。2021年職工醫(yī)保個人賬戶在藥店支出費用2060.92億元�,我國醫(yī)保定點藥店約占整體藥店數(shù)量的7成。從CMH的“消費者對零售藥店不滿意的地方”調(diào)研顯示����,最令患者不滿意的就是不能夠醫(yī)保支付。醫(yī)保是患者選擇購藥渠道的重要考量因素�����。

第三,藥店還要向多元化發(fā)展����,布局多場景,發(fā)展新增量���。處方藥外流雖是必然趨勢�,但真正實現(xiàn)處方的順利流程卻還存在一定難度���,處方藥從醫(yī)院端走向藥店終端也面臨著各方面問題����。所以在處方外流的大背景下��,各種渠道都成為藥店未來發(fā)展的布局點�����。但處方外流渠道有待梳理�,多種醫(yī)療渠道形式下,處方外流可以流向藥店����、DTP藥房、醫(yī)藥電商或者互聯(lián)網(wǎng)醫(yī)療��。因此處方外流的流向渠道爭奪也必將成為藥店的未來發(fā)展重點���。

隨著激烈的競爭�����,大型連鎖藥房在向多元化發(fā)展的破局之路上�����,相比單一藥房更有綜合競爭力及渠道優(yōu)勢�����。目前���,各大藥房都在積極布局自己的DTP藥店。益豐藥房2021年在全國已建成DTP專業(yè)藥房237家����,其中已開通雙通道醫(yī)保門店130家���。大參林2021年擁有DTP專業(yè)藥房133家,進一步推動藥品特別是DTP品種在門店的銷售的同時��,拓展業(yè)務板塊獲得新的增長點����。老百姓2021年DTP藥房數(shù)量為145家,銷售占比約10%�,藥房專業(yè)屬性高,承接處方外流能力強�。

此外,藥店發(fā)展互聯(lián)網(wǎng)+的未來趨勢不可忽視����。通過互聯(lián)網(wǎng)擴大服務半徑,提升綜合競爭力���?��;ヂ?lián)網(wǎng)帶來的新零售概念與數(shù)字化模式促使線下藥店進行改革升級,線下藥店通過開展互聯(lián)網(wǎng)醫(yī)療����、B2C����、O2O等新業(yè)務模式來擴大服務半徑����,為公司提供新興成長動力�����。

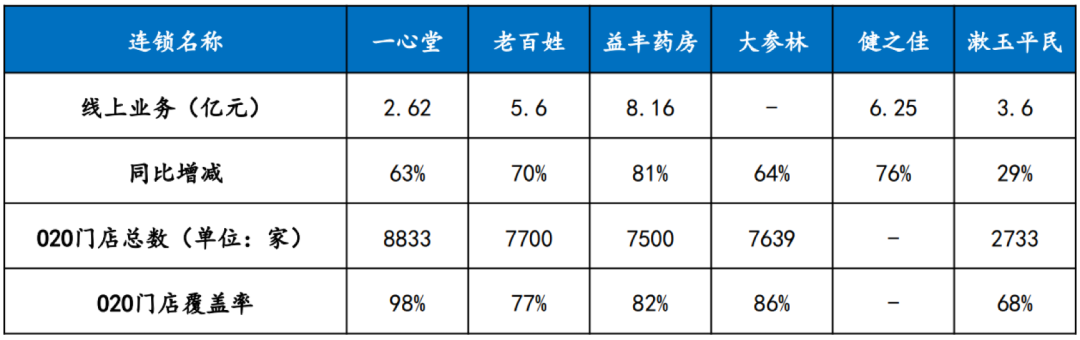

六大上市連鎖藥店也都在積極布局自身的線上業(yè)務�����,提升線上渠道市場占有率��。2022上半年�,一心堂、老百姓�����、益豐�、健之佳、漱玉平民線上總營收分別為2.62億元、5.6億元�����、8.16億元��、6.25億元�、3.6億元,5家增速超過60%����。

六大民營上市連鎖2022半年線上渠道經(jīng)營對比

目前,以實體藥店保障社區(qū)健康服務���,以O2O模式提升門店服務半徑與患者黏性�,以新零售電商模式開拓空白市場贏取增量空間�����,已經(jīng)成為行業(yè)的一大發(fā)展趨勢���。

(來源:E藥經(jīng)理人)