在過去的十年里,中國制藥行業(yè)始終將藥物創(chuàng)新作為首要任務�。驅(qū)動因素包括新的醫(yī)療需求、快速的市場增長和監(jiān)管體系改革���。然而���,盡管中國目前是世界第二大制藥市場,但大多數(shù)中國制藥公司仍處于創(chuàng)新藥物研發(fā)的起步階段��。在這里�,從中國的前20家制藥公司和國際上的前20家跨國制藥公司研發(fā)管線的比較�����,我們必須清醒地認識到中國制藥行業(yè)在創(chuàng)新研發(fā)方面與全球的差距��。

首先來看獲得批準的創(chuàng)新藥物�,下圖為中國和跨國制藥公司在2012至2021的10年期間投放市場的創(chuàng)新藥物數(shù)量。在此期間�����,排名前20位的跨國制藥公司中有許多公司擁有超過15種批準藥物,投放市場的總數(shù)為313種��。相比之下���,在同一時期�,中國公司總共只有31項批準藥物����。

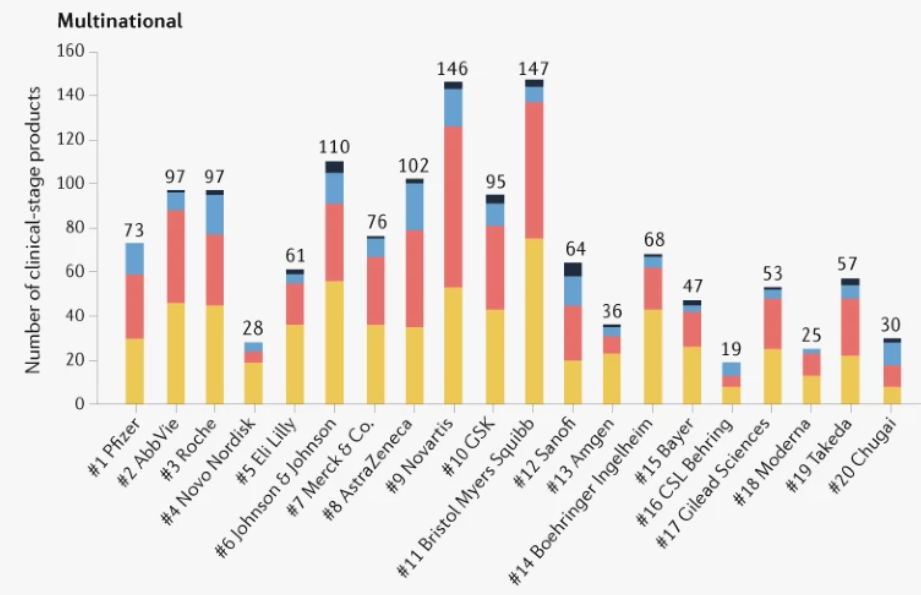

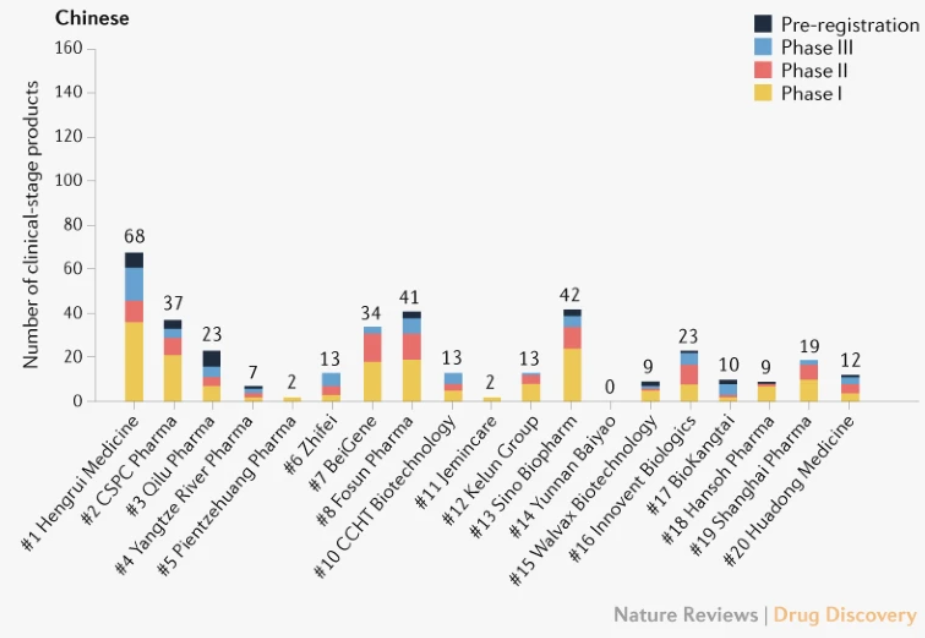

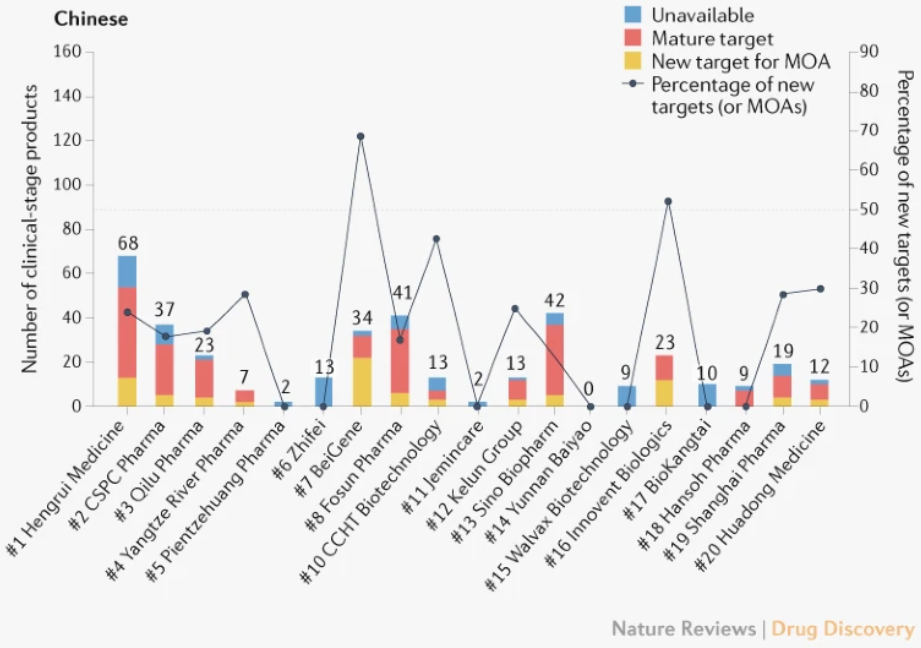

相對而言,中國和跨國公司在臨床階段產(chǎn)品數(shù)量上的差距較小��。兩個因素促成了中國臨床階段產(chǎn)品的快速增長���。首先��,傳統(tǒng)制藥公司���,如江蘇恒瑞和石藥集團,正在將重點從制造轉(zhuǎn)移到創(chuàng)新藥物開發(fā)的投資�����。值得注意的是,恒瑞醫(yī)藥的臨床階段產(chǎn)品數(shù)量(66種)達到了全球前20家公司的平均水平�。第二,領先的創(chuàng)新研發(fā)驅(qū)動型制藥公司��,如百濟神州����、復星醫(yī)藥和中國生物制藥,已成為中國醫(yī)藥行業(yè)的中堅力量���。

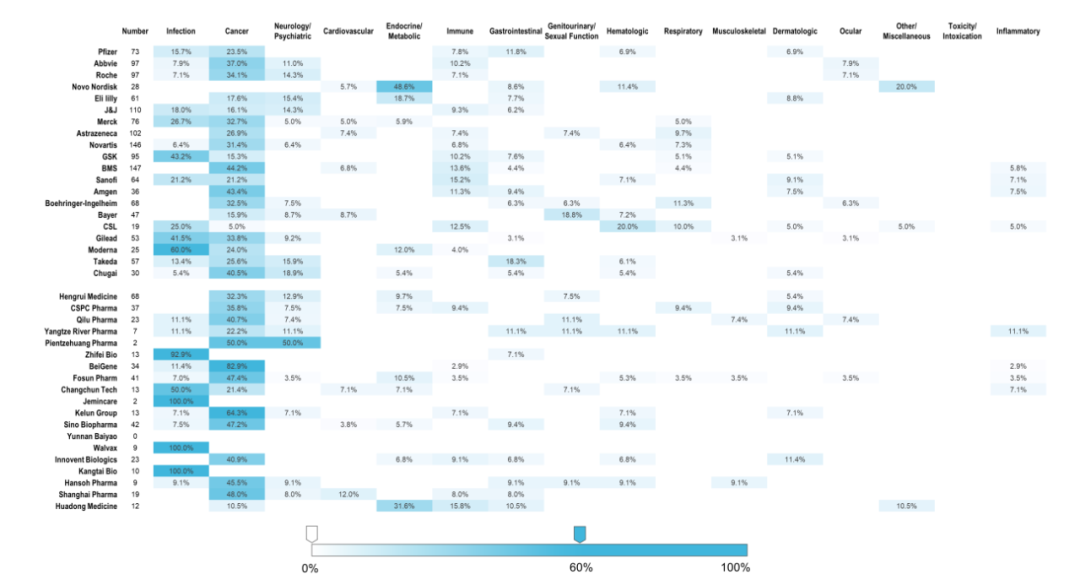

從治療區(qū)域來看����,與中國公司相比�����,頂級跨國制藥公司的產(chǎn)品線更加多樣化�����,針對一系列治療領域����。相比之下,許多中國公司傾向于專注于單一的治療領域����。

就研發(fā)重點而言,腫瘤學在中國和跨國制藥公司中都處于領先地位����。在前20家跨國公司中,有12家公司的腫瘤是其臨床管線中最大的治療領域�����,占所有候選藥物的20-40%�����。對于中國公司而言�,前20家公司中有9家公司的腫瘤藥物比例超過40%,百濟的比例最高達到83%����。傳染病、神經(jīng)病學�����、免疫學和呼吸系統(tǒng)領域的候選藥物在跨國公司的管道中比在中國公司中更常見。

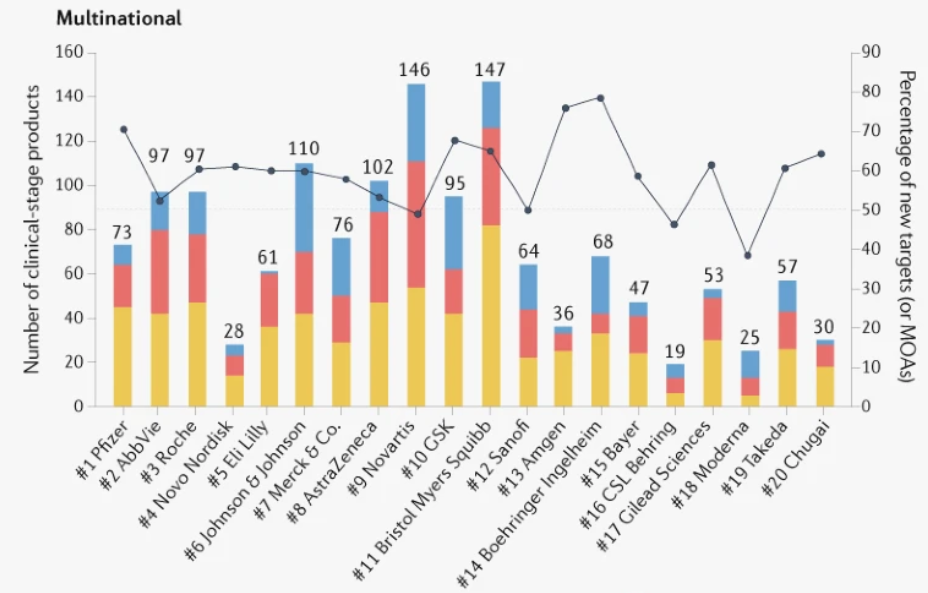

從創(chuàng)新藥物靶點來看�,幾乎所有排名前20位的跨國制藥公司中,管線中50%以上的藥品有新的MOA�����。相比之下��,在排名前20的中國公司中����,只有百濟神州和信達生物的管線中一半以上的產(chǎn)品具有新的MOA。對于其他中國公司來說��,新MOA的比例不到30%�。

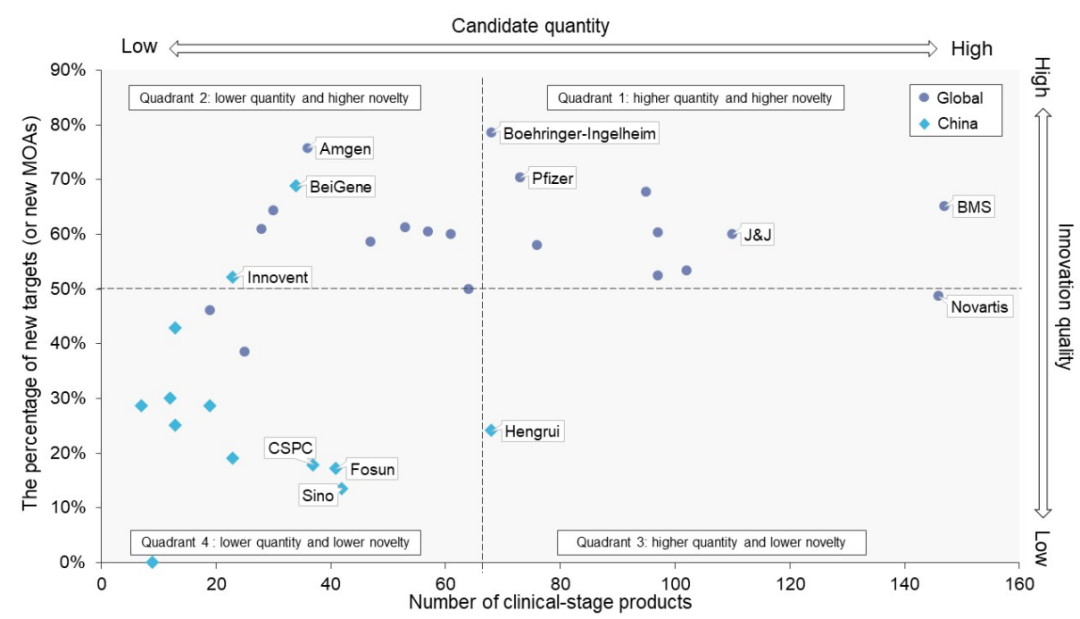

最后,使用四象限的二維圖評估了每家公司在創(chuàng)新研發(fā)方面的定位����。前20名跨國公司中有近一半(9家)位于右上象限(新MOA的比例較高,臨床階段產(chǎn)品的數(shù)量較高)��,而中國前20名公司中的大多數(shù)位于左下象限(新型MOA的百分比較低���,臨床階段產(chǎn)品的數(shù)量較低)�����。唯一的例外是百濟����、信達和恒瑞�����。

大多數(shù)中國頂級制藥公司在投資新的靶標或機制方面處于滯后狀態(tài)�,這可能反映了在追求創(chuàng)新研發(fā)方面相對保守、規(guī)避風險的做法��。盡管如此���,創(chuàng)新研發(fā)的前景可能會隨著時間和戰(zhàn)略規(guī)劃而發(fā)生變化�����。

目前�����,中國制藥公司的“創(chuàng)新”之路有兩條可能的路徑�����。首先��,更多的公司可以效仿生物技術(shù)公司百濟和信達���,也就是說�,依托公司現(xiàn)有的研發(fā)能力和優(yōu)勢�,擴大原創(chuàng)研究。在短期內(nèi)��,這種方法可能不會產(chǎn)生大量新的候選產(chǎn)品�,但隨著時間的推移,它將使公司能夠在管線相對新穎性方面與全球行業(yè)競爭���。其次���,歷史上專注于仿制藥的中國領先制藥公司可以利用其充足的資金和管理能力的優(yōu)勢,針對風險較小����、更成熟的藥物靶標開發(fā)更新穎的藥物�,從而在臨床階段產(chǎn)品的數(shù)量方面與跨國公司競爭����。

在加速從制藥制造基地轉(zhuǎn)變?yōu)槿蛑扑幯邪l(fā)的競爭力量的同時�,中國制藥行業(yè)仍處于轉(zhuǎn)型的早期階段。創(chuàng)新研發(fā)方面的這種差異至少在未來十年內(nèi)可能會持續(xù)下去���,因為中國領先企業(yè)的研發(fā)能力仍然有限���,而且規(guī)避風險的研發(fā)文化仍然存在。為了在全球舞臺上競爭�����,持續(xù)投資���、整合和結(jié)構(gòu)變革以提高效率是重要的潛在解決方案�。此外��,在政策面�����,中國的藥品監(jiān)管改革強調(diào)以患者為中心的臨床價值,這應該會促使企業(yè)更多地優(yōu)先考慮“創(chuàng)新”的質(zhì)量�����。

(來源:醫(yī)前沿)