跨國藥企(MNC)作為全球醫(yī)藥產(chǎn)業(yè)鏈的頂端資源平臺�,憑借其全球市場帶來的資本底蘊�����,在其擴張過程中少不了“兼并收購”���,這也給人留下了“財大氣粗”的形象�����。

2023年以來�����,各大MNC悄然轉(zhuǎn)變方向�,將聚焦主業(yè)、精簡運營作為重要目標之一�����。在此背景下��,為了追求更高的運營效率�,優(yōu)化管線就成為了重要選擇。

在前路不明之時�,保留核心管線的研發(fā),對于不確定因素較大�����,或是研發(fā)推進不理想的管線毅然止損����,也是一種相對較好的選擇。

據(jù)《醫(yī)藥經(jīng)濟報》新媒體中心不完全統(tǒng)計���,進入2023年以來����,跨國藥企已經(jīng)砍掉或暫停了幾十個在研的新產(chǎn)品、新適應癥開發(fā)項目����。讓我們一起來看看2023年以來(截至第三季度財報)跨國藥企削減了哪些項目����。

MNC新產(chǎn)品、新適應癥開發(fā)優(yōu)化調(diào)整情況(不完全統(tǒng)計)

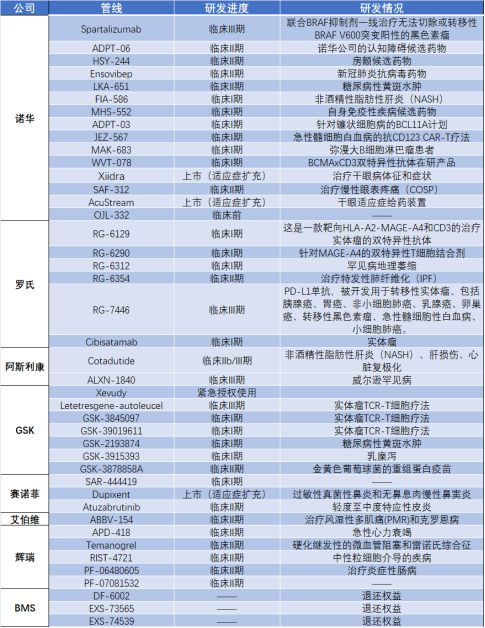

諾華

進入2023年�����,諾華在第一季度就提出�����,基于戰(zhàn)略契合度�、資產(chǎn)價值、商業(yè)潛力和競爭格局等綜合考量因素�,終止旗下約10%的管線資產(chǎn)的繼續(xù)開發(fā)。

這一數(shù)字在2022年年報中提到的是150個管線資產(chǎn)�,其中披露的包括司他利珠單抗spartalizumab(臨床Ⅲ期)、ADPT06(臨床II期)���、 HSY244 (臨床II期)��、 Ensovibep ( 臨床II期)���、LKA651 ( 臨床II期)���、 FIA586(臨床I期)、MHS552(臨床I期)�、ADPT03(臨床I期)、JEZ567(臨床I期)��、MAK683(臨床I期)����、WVT078(臨床I期)等多項在研或是適應癥擴充管線都被裁撤或暫停研發(fā)。

這一數(shù)字在前不久披露的2023第三季度數(shù)據(jù)上�,又進一步降低,諾華目前的管線數(shù)量僅剩113個�。

另一方面,2023年諾華除了管線裁撤以外���,還有剝離眼科部分資產(chǎn)的動態(tài)引起行業(yè)的關注�。

在今年年中�����,諾華集團官網(wǎng)公告了將眼前節(jié)資產(chǎn)剝離給全球眼科保健公司博士倫(Bausch + Lomb),交易對價25億美元���,其中包括17.5億美元的預付現(xiàn)金�����,以及額外的里程碑付款。根據(jù)披露消息來看�,這筆交易包括首個獲批用于治療干眼病體征和癥狀的處方藥物Xiidra,正在開發(fā)的用于治療慢性眼表疼痛(COSP)的研究藥物SAF312(libvatrep)���,在干眼適應癥使用AcuStream給藥裝置的權利�����,以及處于臨床前開發(fā)階段的第二代TRPV1拮抗劑OJL332���。

羅氏

根據(jù)羅氏此前披露的數(shù)據(jù)來看,第一季度羅氏宣布移除了6條管線�,分別是:RG-6129,這是一款靶向HLA-A2-MAGE-A4和CD3的治療實體瘤的雙特異性抗體��;RG-6290則是一種針對MAGE-A4的雙特異性T細胞結(jié)合劑;RG-6312:適應癥為罕見病地理萎縮�����;RG-6354是一種重組人類先天免疫蛋白pentraxin-2��,治療特發(fā)性肺纖維化(IPF)����;RG-7446:是一種PD-L1單抗,被開發(fā)用于轉(zhuǎn)移性實體瘤����、包括胰腺癌、胃癌���、非小細胞肺癌�����、乳腺癌�����、卵巢癌��、轉(zhuǎn)移性黑色素瘤���、急性髓細胞性白血病�����、小細胞肺癌�。

值得關注的是���,上文中提到的RG-6354正是羅氏在2019年時斥資3.9億美元收購生物技術公司Promedior時一并收入囊中的抗纖維化藥物的核心項目�����,然而產(chǎn)品還未等到上市,就被“扼殺”在了搖籃之中���。

此外�����,2023年第三季度財報中披露����,基于“全部療效和安全性數(shù)據(jù)以及治療領域不斷變化的治療格局”,放棄cibisatamab的實體瘤I期試驗��,Cibisatamab是一種與癌胚抗原結(jié)合的T細胞雙特異性抗體�。

此外,治療精神分裂癥的TAAR1激動劑ralmitaront的II期項目�,也因在TWAIN I試驗中的無效性分析失敗,在TWAIN II試驗中也沒有達到主要終點而被迫放棄�����。

治療糖尿病視網(wǎng)膜病變的vicasinabin的II期項目���,因為對中重度至重度非增殖性糖尿病視網(wǎng)膜病變患者進行的CANBERRA II 期研究中���,未能達到主要終點放棄繼續(xù)推進。

在10月���,的III期試驗結(jié)果不及預期��,羅氏還放棄了其BCL-2抑制劑Venclexta聯(lián)合地塞米松治療復發(fā)或難治性多發(fā)性骨髓瘤的研究���,但Venclexta聯(lián)合阿扎胞苷治療一線骨髓增生異常綜合征的III期試驗仍在進行中���。

阿斯利康

2023年,阿斯利康在開展30項三期臨床試驗(包含10款潛在重磅藥物)的同時��,也對早期管線進行了局部的削減����,其中包括停止一項針對NASH(非酒精性脂肪肝炎)的試驗。

值得關注的是��,阿斯利康憑借其獨到的眼光以及優(yōu)秀的評估體系����,在并購或者License-in管線時成功率極高素有業(yè)內(nèi)“采購風向標”的稱號。阿斯利康宣布將放棄威爾遜罕見病藥物ALXN-1840���,這一產(chǎn)品是阿斯利康在2020年時斥資390億美元收購Alexion����。

Alexion是一家主要專注于補體靶向藥物在罕見病領域的應用��,一直以來����,在補體生物學領域處于領導地位,這也是阿斯利康自成立以來最大金額的收購案���,但不可否認的是�����,雖然ALXN-1840未能取得成功��,但Alexion也為阿斯利康帶來了可觀的收入���。

GSK

2023年2月,GSK宣布結(jié)束與Biotechnology合作開發(fā)新冠產(chǎn)品的合作開發(fā)�,兩家公司的合作從2020年4月開始,主要基于Vir Biotechnology專有的單克隆抗體技術平臺����,聯(lián)合研發(fā)針對冠狀病毒感染的療法,也包括針對新型冠狀病毒和其他冠狀病毒的疫苗�。

根據(jù)合作協(xié)議,GSK將以37.73美元每股的價格對Vir Biotechnology進行2.5億美元的股權投資�,約合2.5億美元。在2021年GSK又再次擴大合作協(xié)議�,將合作范圍擴大到了針對流感和其他呼吸道病毒的新療法。對此GSK方面支付了2.25億美元前期付款���,并追加了1.2億美元的股權投資�����。雖然這并不意味著雙方合作的完全結(jié)束���。就雙方共同開發(fā)的新冠抗體藥物Xevudy(sotrovimab)來看�,2022年GSK的財報數(shù)據(jù)線顯示��,sotrovimab的銷售額雖然達到23億英鎊�����,但在GSK的財報中被描述為“利潤較低”���。進入2023年后市場紅利期的過去����,因此GSK“及時止損”��,將這一業(yè)務的開發(fā)暫停也無可厚非�。

另一方面����,在第一季度GSK還表示了會結(jié)束對CGT領域的投入�����;從管線中剔除了三款實體瘤TCR-T細胞療法��,包括一款III期階段的letetresgene-autoleucel(lete-cel)�,以及I期階段的GSK3845097(NY-ESO1/dnTGFb TCR-T)和GSK39019611 (NY-ESO-1/CD8aTCR-T)��。在早期研發(fā)方面����,GSK削減的項目還有:一款TRPV4阻斷劑(糖尿病性黃斑水腫I期)、一款TG2抑制劑(乳糜瀉I期)���,以及針對金黃色葡萄球菌的重組蛋白疫苗(II期)等����。

賽諾菲

2023年 Q1季度��,賽諾菲宣布對研發(fā)管線進行調(diào)整�,削減了幾款產(chǎn)品管線,包括結(jié)束BTK抑制劑Atuzabrutinib的開發(fā)����,停止Dupixent在過敏性真菌性鼻炎和無鼻息肉慢性鼻竇炎兩個項目����。除此以外���,根據(jù)效益/風險評估�����,抗TNFa/IL-6納米抗體SAR444419也被終止研究��。

艾伯維

眾所周知��,艾伯維旗下的超重磅炸彈藥物修美樂遭受生物仿制藥侵蝕問題��,產(chǎn)品的第一季度收入就下降了25%至35億美元��,而去年同期為47億美元����,連帶著艾伯維的第一季度的總收入降至122億美元�����,同期比2022年的135億美元下降了9.7%。

在此背景下�,他們也對自己的管線進行了相應調(diào)整��,將囊性纖維化和克羅恩病的兩款候選藥物淘汰出局��。其中一款是抗TNF(腫瘤壞死因子)的抗體-藥物偶聯(lián)物(ADC)ABBV-154����,該藥用于治療風濕性多肌痛(PMR)和克羅恩病。據(jù)悉�,產(chǎn)品的出局理由是較高劑量所導致的受益-風險關系。

輝瑞

根據(jù)輝瑞2023 Q1季報顯示��,公司宣布終止了6個II期項目��,涉及4款候選藥物:一款用于治療急性心力衰竭的β3-adrenergic受體拮抗劑APD418���;用于治療系統(tǒng)硬化繼發(fā)性的微血管阻塞和雷諾氏綜合征的5-HT2A受體拮抗劑temanogrel�����;用于中性粒細胞介導的疾病的CXCR2拮抗劑RIST4721�;以及一款用于治療炎癥性腸病的TL1A單抗PF-06480605��。

另外,在2023年6月�����,輝瑞還宣布決定繼續(xù)推進其口服胰高血糖素樣肽-1 受體激動劑 (GLP-1RA) 候選藥物Danuglipron的后期開發(fā)�,用于潛在治療成人肥胖癥和 2 型糖尿病,具體取決于正在進行的II期試驗的結(jié)果的同時�����,但將第二種GLP-1RA候選藥物Lotiglipron(PF-07081532)的臨床開發(fā)停止���。

值得關注的是�����,得益于公司對Seagen的成功收購�����,輝瑞得以憑借Seagen在ADC領域的研發(fā)基礎�,為自身管線補充了一系列的產(chǎn)品組合�,并借此切入火熱的ADC賽道。

百時美施貴寶(BMS)

進入2023年的第一季度,BMS雖然沒有和很多的MNC一樣�����,宣布了很多管線精簡的消息���,但在2月,BMS認為與Dragonfly公司共同開發(fā)的IL12免疫融合蛋白DF6002的臨床表現(xiàn)未達預期�,將項目權益退還給Dragonfly。

除此以外�����,今年3月�,AI藥企Exscientia宣布了兩款新的全資腫瘤候選藥物:LSD1抑制劑EXS74539和MALT1蛋白酶抑制劑EXS73565。據(jù)悉����,在2019年時這兩種分子是由Exscientia與Celgene合作開發(fā),但后者被BMS收購后��,候選藥物的臨床開發(fā)選擇權轉(zhuǎn)移至BMS手中���。如今其選擇權已失效�����,Exscientia保留這兩種化合物的所有全球權利���。

在第二季度報上��,因評估旗下“O藥”聯(lián)合多西紫杉醇治療晚期或轉(zhuǎn)移性去勢抵抗性前列腺癌(mCRPC)患者的III期試驗在最終分析時未達到影像學進展性無生存期(rPFS)的主要終點�����,且在中期分析中未達到總生存期(OS)的主要終點�����,BMS也決定停止CheckMate -7DX這項研究��。

(來源:醫(yī)藥經(jīng)濟報)